La hausse des taux de crédit immobilier est restée très légère en 2017. Une tendance qui devrait se poursuivre dans les prochains mois. Sauf retournement de situation, les taux moyens resteront attractifs au moins jusqu’en 2020.

Logement : des taux de crédit à 1,65 % fin 2018

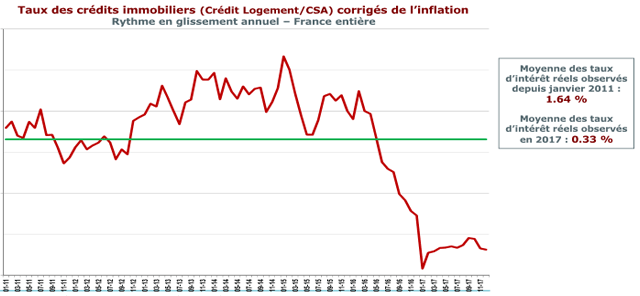

La hausse des taux constatée en 2017 a été très légère, avec des taux pratiquement inchangés entre avril et décembre 2017 (1,51 % en décembre). Selon l’Observatoire Crédit Logement-CSA, les taux ont retrouvé leur niveau de juillet 2016. Cependant, le rythme annuel de l’inflation était alors de 0,2 %, contre 1,2 % en décembre. Mais, si le rythme de l’inflation ne devrait guère fléchir à l’avenir (+ 1,4 % en 2018 après 1,2 % en 2017), la BCE devrait maintenir des conditions monétaires favorables et son principal taux de refinancement à 0 % : jusqu’au printemps 2019 selon de nombreux établissements de crédit, voire jusqu’en fin 2019 selon la Banque de France. D’ailleurs, les marchés n’anticipent qu’une remontée progressive du taux de l’OAT (Obligation assimilable du Trésor) à 10 ans. La remontée des taux des crédits immobiliers serait donc lente jusqu’en 2020. Ainsi, ils devraient fluctuer autour de 1,65 % vers fin 2018.

Les taux de crédit ont très peu évolué au cours des derniers mois. © L’Observatoire Crédit Logement / CSA

Les taux de crédit ont très peu évolué au cours des derniers mois. © L’Observatoire Crédit Logement / CSA

Emprunt : l’accession à la propriété représente 67 % des opérations financées

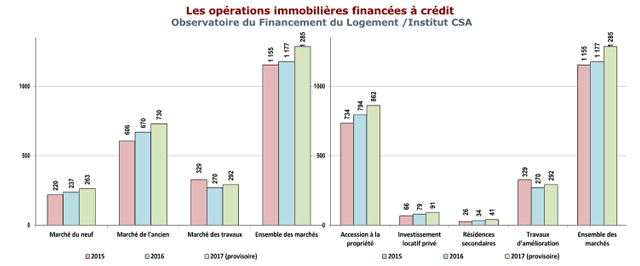

En 2017, 1,285 million opérations immobilières ont été financées avec des crédits immobiliers (+ 9,2 %). A lui seul, le marché de l’accession à la propriété, en progression de 8,6 %, représente 67 % de l’ensemble des opérations, contre 23 % pour les travaux d’amélioration-entretien (+ 8,1 %), 7 % pour l’investissement locatif privé (+ 15,2 %) et 3 % pour les résidences secondaires (+ 20,6 %). Le marché de l’ancien représente 57 % de l’ensemble des opérations (+ 9 %), contre 20 % pour celui du neuf (+ 11 %). À noter qu’après plusieurs années de progression contenue, les revenus des emprunteurs augmentent plus rapidement, notamment en raison du recul de la part des jeunes et des ménages modestes. De plus, le niveau de l’apport personnel se redresse, après plusieurs années de diminution rapide. Néanmoins, cela ne suffit pas pour compenser la forte remontée du coût des opérations réalisées : + 4,8 % en 2017, après + 4,2 % en 2016.

Le marché de l’ancien représente 57 % des opérations d'accession. © L’Observatoire Crédit Logement / CSA

Le marché de l’ancien représente 57 % des opérations d'accession. © L’Observatoire Crédit Logement / CSA

La production des crédits immobiliers en hausse de 4 %

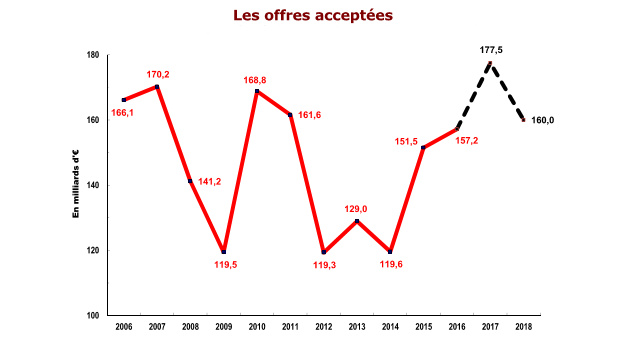

La production des crédits immobiliers a rebondi en 2017 (+ 12,9 %), après un léger ralentissement en 2016 (+ 3,7 % contre + 26,7 % en 2015). En revanche, l’atterrissage de la production sera marqué en 2018, probablement autour de - 9,9 %. La production devrait se stabiliser à partir de 2019, en l’absence de nouvelles réformes semblables à celles du PTZ et de Pinel. Par ailleurs, les évolutions des taux d’intérêt ont facilité les rachats des créances depuis 2013, avec un différentiel de taux stock-flux qui s’est accru dès 2014. Mais le mouvement a fortement ralenti en 2017 (avec 22 % du total des crédits versés contre 31 % en 2016 et 37 % en 2015). La vague de rachats actuelle est maintenant plus importante que celles de la 2e moitié des années 80 et de la 2e moitié des années 90. En effet, depuis 2013, les rachats ont concerné 240 Mds€ de crédits en cours, contre 105 milliards de 1986 à 2012, soit 5 % des crédits versés.

La production des crédits immobiliers a augmenté de 12,9 % en 2017. © L’Observatoire Crédit Logement / CSA

La production des crédits immobiliers a augmenté de 12,9 % en 2017. © L’Observatoire Crédit Logement / CSA

Pouvez-vous nous préciser pourquoi ? (facultatif)