Et si, après deux années de baisse, les taux remontaient ? Rien ne le laisse présager mais après le calme survient souvent la tempête. Alors quel serait l’impact d'une poussée des taux immobiliers pour les emprunteurs ? Explications.

Les taux des crédits immobiliers proches des records

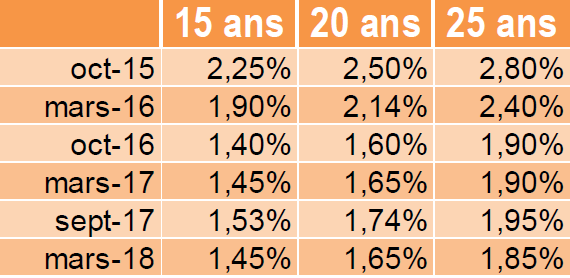

Après une légère remontée des taux au premier semestre 2017, les taux ont terminé l’année en baisse et sont globalement stables. Depuis janvier 2018, les barèmes observent un statut quo mais de nombreuses banques appliquent des décotes aux taux affichés les plus bas, notamment en direction des jeunes qui achètent un logement dans des communes où les prix ne se sont pas envolés. En mars 2018, le taux moyen affiché est de 1,45 % sur 15 ans, 1,65 % sur 20 ans et 1,85 % sur 25 ans. Mais la moitié des banques prêtent sur 20 ans sous la barre des 1,70 %.

En mars 2018, les taux frôlent le record de mars 2017. © Meilleurtaux.com

En mars 2018, les taux frôlent le record de mars 2017. © Meilleurtaux.com

Les emprunteurs pourraient absorber une hausse de 0,50 à 0,80 points de base en jouant sur un allongement modéré. Seuls ceux qui cherchent un prêt sur 25 ans avec un endettement maximal pourraient se voir refuser le crédit »

Hervé Hatt, président de Meilleurtaux.

En cas de hausse, les banques pourraient multiplier les offres longues durées

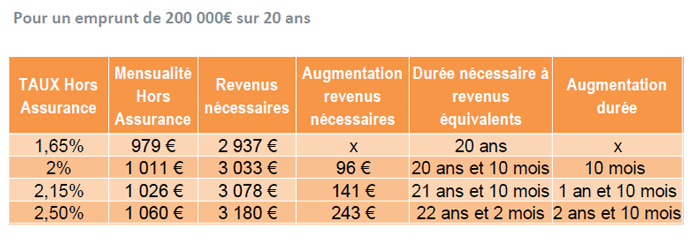

Même si les marges des banques se resserrent, celles-ci ont encore une certaine latitude pour agir. Mais une augmentation de l’OAT ou un revirement de la politique de la Banque Centrale Européenne pourrait changer la donne. En aucun cas, la remontée serait brutale. Meilleurtaux a étudié trois scenarii d’augmentation avec un taux de base à 1,65 % pour un emprunt de 200 000 € sur 20 ans. Il en ressort :

- Une hausse de 0,50 % mettrait le coût de l’argent à un niveau toujours extrêmement faible.

- Un très léger allongement de la durée suffirait à pallier la hausse d’endettement.

- Les banques contrebalanceraient probablement avec une multiplication des offres sur une longue durée.

Une légère augmentation du taux peut se compenser par la durée. © Meilleurtaux.com

Une légère augmentation du taux peut se compenser par la durée. © Meilleurtaux.com

Avant d'acheter, faites une simulation d'emprunt

Si vous souhaitez devenir propriétaire, testez notre simulateur d'emprunt pour trouver le meilleur taux pour votre crédit immobilier.

Pouvez-vous nous préciser pourquoi ? (facultatif)