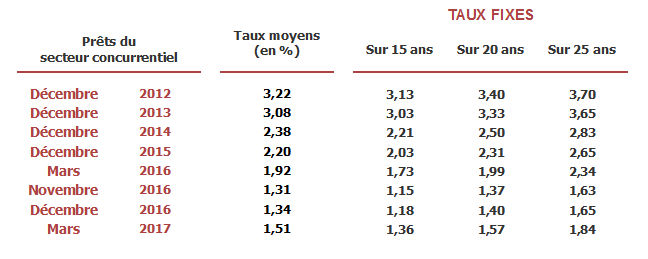

La hausse des taux de crédit immobilier se confirme. Selon l’Observatoire Crédit Logement/CSA, le taux moyen s’établit à 1,46 % au 1er trimestre (1,51 % en mars), contre 1,32 % au 4e trimestre 2016.

Crédit immobilier : la hausse des taux se poursuit pour 2017

Les taux de crédit immobilier grimpent encore. C’est en tout cas ce qu’il ressort de l’analyse de l’Observatoire Crédit Logement/CSA qui indique un taux moyen de 1,46 % au 1er trimestre 2017 (dont 1,51 % en mars), contre 1,32 % au 4e trimestre 2016. Une hausse qui se fait également ressentir sur la durée d’emprunt puisque les acheteurs ont en moyenne emprunté sur 215 mois (17,9 ans) contre 214 mois au 4e trimestre 2016. Malgré tout, la hausse des taux de crédit immobilier ne devraient pas inquiéter les potentiels acheteurs. En effet, les taux de crédit semblent tout simplement avoir retrouvé leur niveau de juillet 2016.

Malgré une hausse constante, les taux de crédit immobilier sont toujours plus bas qu'en 2012. © Observation Crédit Logement/CSA

Malgré une hausse constante, les taux de crédit immobilier sont toujours plus bas qu'en 2012. © Observation Crédit Logement/CSA

La demande des particuliers pour les prêts reste toujours aussi forte

Malgré une hausse constatée des taux de crédit immobilier, le marché des crédits connait une bonne dynamique sur ces trois derniers mois. Pour cause, l’activité y a progressé à un rythme particulièrement rapide pour cette période de l’année et le rythme d’évolution en glissement annuel de l’activité est resté soutenu avec en mars, + 29,9 % pour la production de crédit et + 22,4 % pour le nombre de prêts accordés. Un dynamisme porté tant bien par le marché de l’immobilier ancien que celui du neuf. En effet, le coût relatif des opérations dans l’ancien a atteint son plus haut niveau depuis le début des années 2000 : 4,76 années de revenus au 1er trimestre 2017, contre 4,44 années de revenus en 2016. Une hausse due à l’augmentation des coûts des logements anciens qui poussent à un endettement plus important pour les ménages. Même constat dans le neuf où la tension ne se relâche pas : on compte 4,84 années de revenus au 1er trimestre 2017, contre 4,70 années de revenus il y a un an, à la même époque.

Sur l'ensemble du marché des crédits, l'ancien pousse la production. © Observatoire Crédit Logement/CSA

Sur l'ensemble du marché des crédits, l'ancien pousse la production. © Observatoire Crédit Logement/CSA

Conseil SeLoger'

Vous souhaitez acheter dans l'immobilier ? Pour obtenir les meilleurs taux de crédit immobilier, faites appel à un courtier !

Pouvez-vous nous préciser pourquoi ? (facultatif)