Les taux des crédits immobiliers continuent à baisser. Depuis début 2016, ils ont diminué de 0,70 % en moyenne. Un record qui pourrait bientôt de nouveau être battu.

Les taux, en 6 mois, sont passés de 2,50 % à 1,80 % sur 20 ans

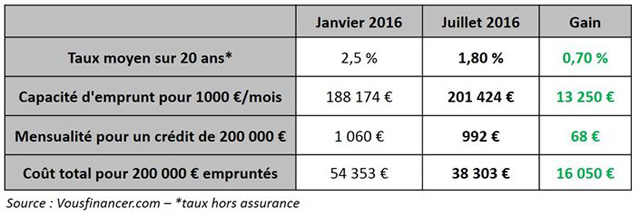

En juillet, plusieurs banques françaises ont encore diminué leurs taux, de 0,05 % à 0,10 % en moyenne, en fonction des durées. Ainsi, depuis janvier, les taux affichés sont passés de 2,50 % à 1,80 % sur 20 ans. Sandrine Allonier, directrice des relations banques de Vousfinancer.com estime que cette situation est liée à une « forte concurrence entre les banques ». Cependant, en fonction des profils et des revenus des emprunteurs, nous pouvons noter des écarts importants au niveau des taux de crédit (environ 0,60 %), au sein d’une même banque.

Certains prêts immobiliers souscrits en 2016 peuvent être renégociés !

Avec des taux de crédit en baisse continue (0,70 % en 6 mois), on peut remarquer le retour des renégociations de prêts, même pour les crédits récents. En juin, les renégociations représentaient 35 % des demandes contre moins de 18 % en janvier 2016. Pour Sandrine Allonier « même quelques crédits souscrits en 2016 peuvent aujourd’hui être rachetés » : une situation inédite à laquelle les professionnels ne s’attendaient pas.

Bon à savoir

Avec ce recul sensible des taux, la capacité d’emprunt pour 1 000 € par mois est passée au-dessus de la barre symbolique des 200 000 € alors que le coût pour 200 000 € empruntés a reculé de 16 000 €.

La remontée des taux n'est pas pour maintenant !

Depuis l’annonce du Brexit, les taux d’emprunt d’Etat français sont tombés à 0,17 %, alors qu’ils s’élevaient à 0,44 % avant le vote : de nouvelles baisses de taux sont donc à prévoir en septembre. En effet, la chute des taux d'emprunt d'Etat va « donner de la latitude aux banques qui souhaitent baisser leurs taux pendant un mois traditionnellement riche en transactions immobilières ». Dans ce contexte, les banques vont avoir besoin de toute l’année pour atteindre leurs objectifs. Ainsi, même si la demande est actuellement dynamique, il n’y aura pas d’engorgement dans les banques comme en 2015.

Les taux pourraient descendre à 1,10 ou 1 % sur 20 ans ».

Jérôme Robin, président et fondateur de Vousfinancer.com

Pouvez-vous nous préciser pourquoi ? (facultatif)