A l’heure où la demande de prêts immobiliers reste élevée, certaines banques préfèrent prêter à des emprunteurs plus aisés et donc plus sûrs. Pour les autres, financer son logement est plus difficile !

Obtenir un crédit immobilier est beaucoup plus compliqué...

Face à une demande toujours aussi forte (34 milliards d’euros accordés en décembre 2016 selon la Banque de France), les banques se font plus regardantes et privilégient les emprunteurs les plus sûrs. Selon certains courtiers, les demandeurs ne disposant pas d’un CDI ont les pires difficultés à obtenir un crédit immobilier. Quant à l’apport personnel, il redevient une condition quasi nécessaire pour décrocher un financement.

Conseils SeLoger

Si vous n’êtes pas un « premium », le conseil des courtiers est clair : tenter d’obtenir directement auprès de votre banque un prêt. La relation de confiance que vous avez réussie à nouer depuis des années pourrait vous être grandement utile.

Les banques plus exigentes pour maintenir des taux attractifs

Pour les banques, la stratégie est simple. Il est indispensable de maintenir des taux attractifs, tels des produits d’appel, mais en faire bénéficier ceux dont le profil est le plus sécurisant. C’est ceux que l’on désigne comme les profils « premium », à savoir ceux qui gagnent bien leur vie et qui pourraient ainsi devenir des clients haut de gamme dans la perspective d’une gestion patrimoniale de leurs biens.

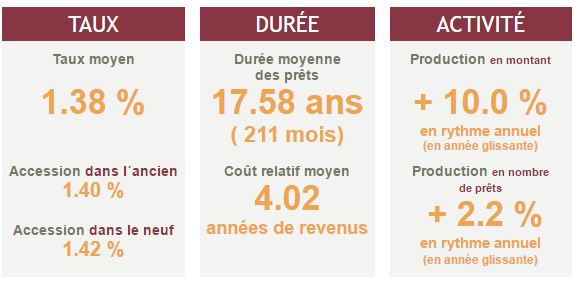

Les taux de crédit immobilier en lègère hausse en 2017

Petit à petit, les taux de crédit immobilier remontent la pente. Ils atteignent désormais 1,38 % en moyenne (hors assurance), contre 1,34 % en décembre, selon le dernier baromètre de l’Observatoire du Crédit Logement/CSA. Cette hausse reste « très modérée », en adéquation avec la volonté des banques de maintenir des objectifs élevés de production de crédits pour 2017.

Principaux indicateurs du dernier baromètre du Crédit Logement/CSA (janvier 2017). © DR

Principaux indicateurs du dernier baromètre du Crédit Logement/CSA (janvier 2017). © DR

Pouvez-vous nous préciser pourquoi ? (facultatif)