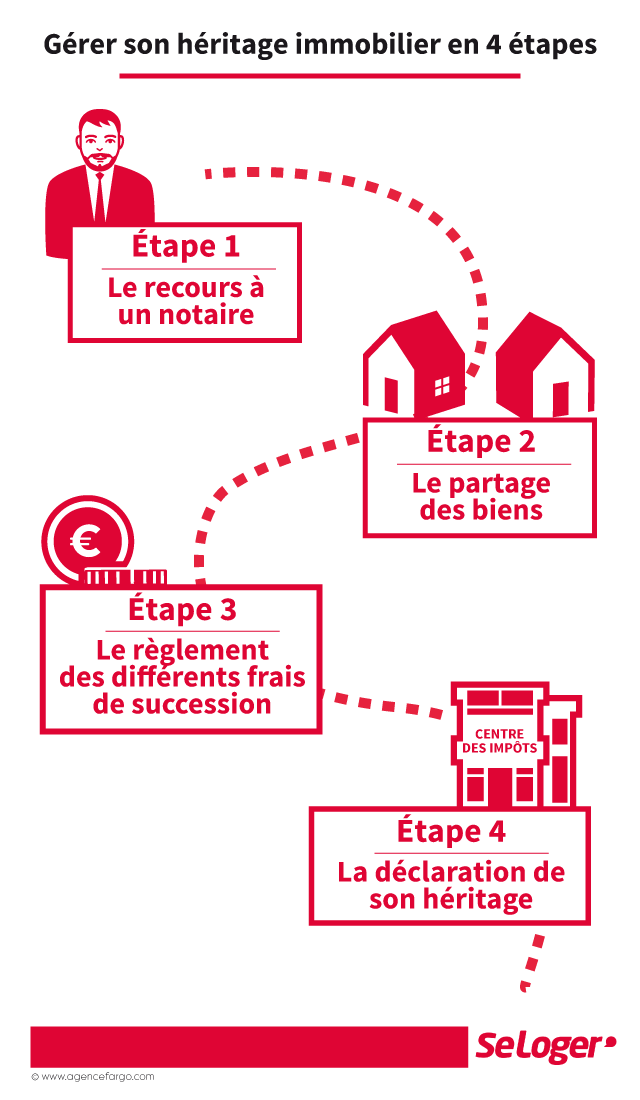

Hériter d'un bien immobilier : Les 4 étapes clés pour gérer les droits de succession

Vous avez hérité de tout ou partie d’un bien immobilier ? Il faut savoir que sa transmission exige d’accomplir certaines démarches et formalités. Retrouvez les étapes clés pour gérer au mieux votre héritage.

Etape 1 : Le recours à un notaire

Dans le cas d’une succession immobilière, le recours à un notaire est obligatoire car elle implique la rédaction d’actes, notamment l’acte de notoriété qui consiste à répertorier les différents héritiers (légaux ou testamentaire) ainsi que leur quote-part dans la succession. Le notaire se charge également de l’évaluation du ou des biens immobiliers et de déduire les éventuels crédits du défunt. Il réalise, ensuite, l’attestation de propriété qui constate la transmission du bien et procède, pour finir, au règlement de la succession.

Etape 2 : Le partage des biens immobiliers

Si vous héritez d’un bien immobilier avec d’autres personnes de votre famille, il est soumis au régime de l’indivision. À tout moment, même plusieurs années après le décès du défunt, les héritiers peuvent décider de sortir de l’indivision et de faire un partage, à condition qu’ils consentent tous à la vente. Dans ce cas, le bien est vendu - ou racheter par l’un des héritiers - et la somme obtenue répartie entre eux en fonction leur quote-part dans la succession.

Références juridiques

Régime de l’indivision et conditions de déblocage :

Etape 3 : Le règlement des différents frais de succession

Les frais de succession sont à la charge des héritiers et s’appliquent sur l’actif net, hors dettes. Son coût est plus ou moins élevé en fonction de votre lien de parenté avec le défunt :

- Si vous êtes le conjoint (époux, concubin, pacsé), vous en êtes exempté.

- Les enfants et les petits-enfants peuvent quant à eux payer entre 5 et 45 % du montant net de l’héritage. A cela s’ajoute les frais de réalisation et de publication de l’attestation de propriété dont le coût varie de 0,5 % à 2 % en fonction de la valeur du bien immobilier, auquel il faut ajouter une TVA de 20 %.

S’il y a partage du bien immobilier, les héritiers doivent payer une autre taxe dont le montant oscille entre 0,8 % et 4 % du bien, selon sa valeur, auquel, là encore, s’applique la TVA à 20 %.

Etape 4 : La déclaration de son héritage

L’héritage doit être déclaré au centre des impôts du domicile du défunt et réglé dans les six mois suivants le décès. Cette déclaration de succession s’effectue par l’intermédiaire d’un notaire. Aucune déclaration n’est nécessaire si la valeur du bien brut ne dépasse pas :

- 50 000 € dans les successions en ligne directe ou entre conjoint.

- 3 000 € dans les successions concernant les autres héritiers.

Pouvez-vous nous préciser pourquoi ? (facultatif)