Dans certains cas, il peut être intéressant d’acheter ou de vendre un bien immobilier en viager. L’opération présente des avantages pour les deux parties mais il faut aussi bien en comprendre les risques.

Qu’est qu’une opération immobilière en viager ?

Une opération en viager consiste, pour l’acquéreur, à acheter un bien immobilier qu’il ne pourra habiter qu’au décès du vendeur, ce dernier continuant à habiter le bien après la vente. À noter que dans certains cas, le vendeur peut néanmoins décider de libérer sa résidence au moment de la vente. L’acquéreur s’engage par ailleurs à verser une rente mensuelle (la rente viagère) au vendeur jusqu’au décès de celui-ci. En contrepartie, le prix de vente du bien immobilier, qui peut être librement fixé entre l’acheteur et le vendeur, est généralement faible. Le prix de vente est dans tous les cas plafonné en fonction des barèmes tenant compte de l’espérance de vie du vendeur. Ces barèmes peuvent être consultés auprès d’un notaire.

Bon à savoir

Pour que la vente en viager soit valable, le décès futur du vendeur ne doit pas être prévisible. Cela signifie que l’acheteur ne doit pas avoir connaissance d’une maladie grave affectant le vendeur au moment de la signature de l’acte. De même, si le vendeur décède dans les 20 jours de la signature de la vente, l’opération n’est pas valable et peut être annulée par les héritiers du vendeur devant le Tribunal de grande instance (TGI).

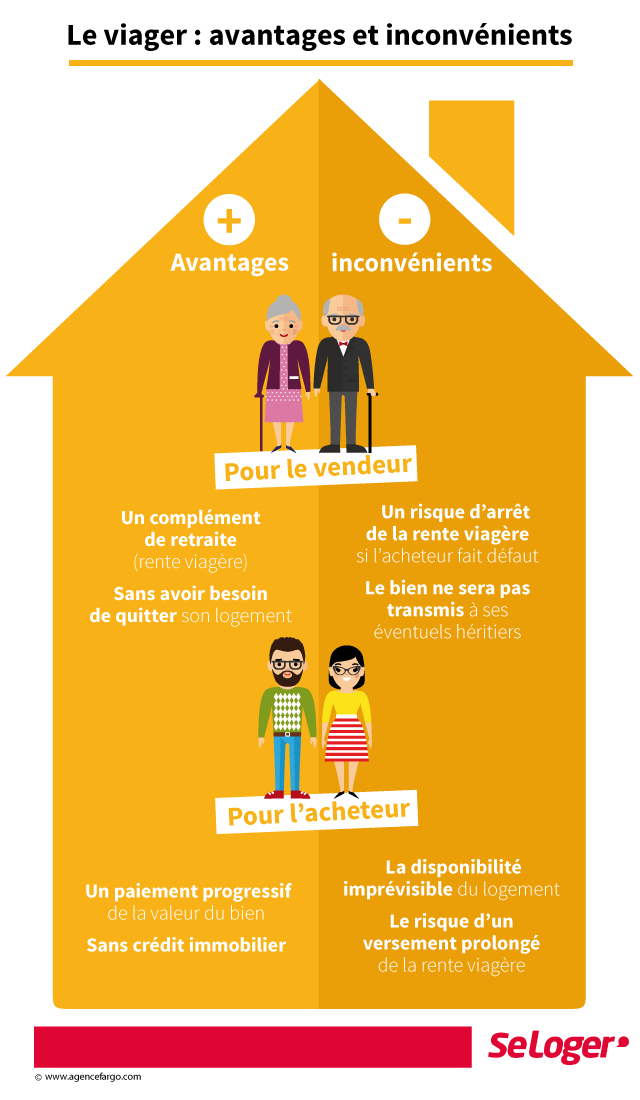

Complément de retraite, rente fixe... les avantages du viager

La vente en viager est particulièrement adaptée pour les personnes âgées sans descendance, mais ce dispositif peut également convenir à toute personne à la recherche d’un complément de retraite. Un contrat de viager peut également être conclu au sein du cercle familial. Le viager permet, pour le vendeur, de s’assurer une rente fixe jusqu’à son décès en profitant de la valeur du bien qu’il habite sans pour autant cesser de l’habiter. Le viager représente également un avantage pour l’acheteur, qui peut de cette manière échelonner le prix d’acquisition du bien en payant une somme relativement faible lors de l’achat, puis en versant des sommes régulières au vendeur en évitant ainsi de contracter un crédit immobilier.

Rente prolongée ou impayée... les risques du viager

Pour l’acheteur, l’inconvénient d’un achat en viager tient au fait qu’il ne peut pas savoir à l’avance à quelle date il disposera du bien, ni jusqu’à quand il devra verser une rente au vendeur. L’acquéreur s’expose notamment au risque d’un versement prolongé de la rente viagère si le vendeur bénéficie d’une longévité importante. De son côté, le vendeur fait également face à un risque : celui que l’acquéreur, en cas de défaut de paiement, arrête de verser la rente viagère prévue lors de la vente. Pour se protéger contre ce risque, il est recommandé au vendeur de faire inscrire dans l’acte de vente une « clause résolutoire » stipulant qu’il pourra reprendre possession de son bien si plusieurs rentes ne lui sont pas versées.

Bon à savoir

Dans un contrat de viager, les dépenses courantes de réparation et d’entretien du logement restent à la charge de l’habitant : ces dépenses restent donc à la charge du vendeur, sauf si celui-ci a décidé de libérer les lieux au moment de la vente.

Pouvez-vous nous préciser pourquoi ? (facultatif)