Depuis le 1er janvier 2018, l’ensemble des emprunteurs peut profiter de la loi Bourquin qui leur offre la possibilité de résilier leur assurance emprunteur pour un nouveau contrat plus avantageux, chaque année à la date d’anniversaire de la signature du prêt.

La loi Bourquin vous permet de changer d’assurance emprunteur chaque année

Depuis le 1er janvier 2018, vous avez la possibilité de changer annuellement d’assurance emprunteur. Jusqu’à présent, la loi Hamon donnait la possibilité de changer d’assurance emprunteur dans les 12 mois suivants la signature du prêt, mais pas au-delà. La loi Bourquin est venue renforcer cette mesure, en donnant la possibilité à tous les emprunteurs de changer d’assurance prêt chaque année, à la date anniversaire de la signature de leur prêt. Cela vous permet de réaliser des économies et de faire marcher la concurrence entre les différentes compagnies d’assurances qui font évoluer leurs offres pour vous permettre de souscrire à des contrats plus optimaux.

Bon à savoir

Il est prudent de commencer les démarches de changement d’assurance au moins 2 mois avant la date anniversaire de la signature de votre contrat de prêt.

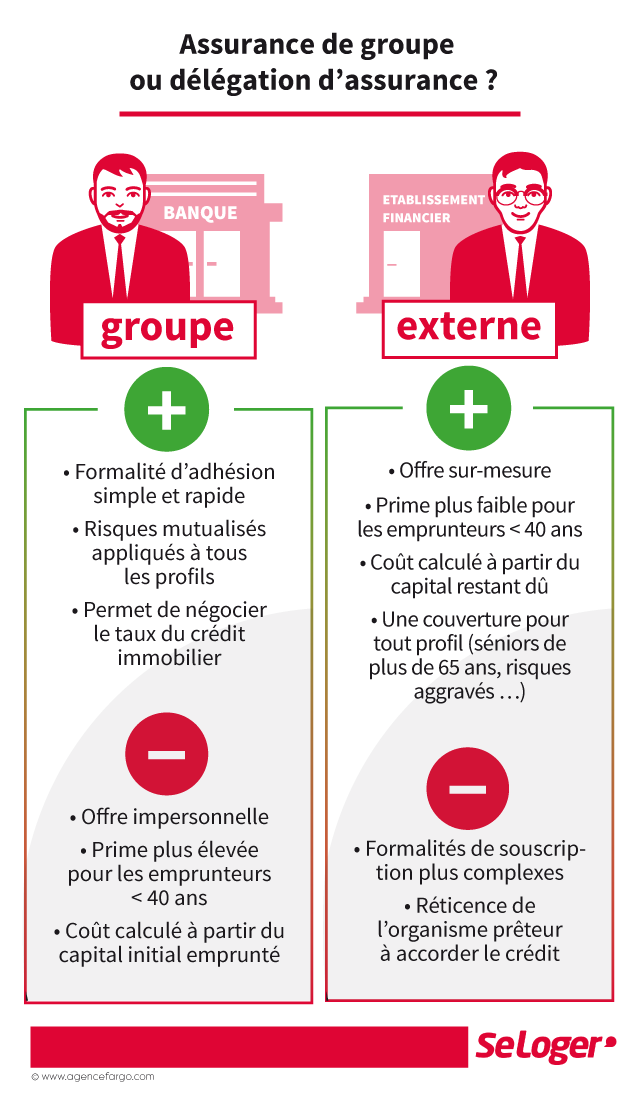

Etes-vous concerné(e) par la loi Bourquin ?

La possibilité de changer d’assurance emprunteur s’adresse à l’ensemble des emprunteurs, qu’il s’agisse de l’achat de leur résidence principale ou d’un investissement locatif. Ainsi, quel que soit votre âge, votre profil ou votre lieu de résidence, vous pouvez bénéficier de cette loi et changer d’assurance emprunteur chaque année si vous le souhaitez. On relève cependant deux cas de figures distincts, puisque les prêts contractés après le 1er mars 2017 sont concernés depuis cette date par la loi Bourquin, tandis que les prêts contractés avant le 1er mars 2018 ne sont concernés que depuis le 1er janvier 2018. Vous pouvez donc commencer à effectuer des comparatifs afin de savoir si votre contrat d’assurance actuel est le plus approprié et le plus économique compte tenu de profil.

Bon à savoir

Si vous avez eu un risque aggravé, la convention AERAS vous permet de profiter du droit à l’oubli. La loi Bourquin vous permet donc de faire réétudier votre dossier médical, afin d’obtenir un nouveau contrat d’assurance emprunteur plus avantageux, sans surprime ni exclusion.

Des étapes simples vous permettant de changer d’assurance emprunteur

Pour pouvoir changer d’assurance emprunteur, vous devez respecter quelques étapes et démarches :

- Commencez par adhérer au nouveau contrat d’assurance que vous avez choisi, en réalisant les formalités médicales afin d’obtenir un certificat d’adhésion.

- Vous devez ensuite envoyer une demande de résiliation à votre banque en joignant le certificat d’adhésion et les conditions générales du contrat, pour qu’elle puisse valider l’équivalence des garanties et réaliser le changement d’assurance. La banque bénéficie de 10 jours pour notifier son acceptation.

Notez que la banque ne peut pas refuser votre changement d’assurance sans motiver son refus, et elle devra s’appuyer sur la grille du CCSF qui permet de comparer les garanties assurances emprunteur pour valider ou non votre demande. Sachez que les banques ont interdiction de réclamer des frais de validation de votre nouveau contrat.

Bon à savoir

Prenez le temps de simuler des devis d'assurances emprunteur afin de comparer les offres et de pouvoir vous tourner vers la plus avantageuse.

Pouvez-vous nous préciser pourquoi ? (facultatif)