Plus on est âgé et plus il est difficile d’obtenir un crédit immobilier car le risque de ne pas pouvoir le rembourser jusqu’à son terme est plus élevé. Alors jusqu'à quel âge est-t-il possible d'emprunter ?

Crédit immobilier : il est plus difficile d'emprunter après 65 ans

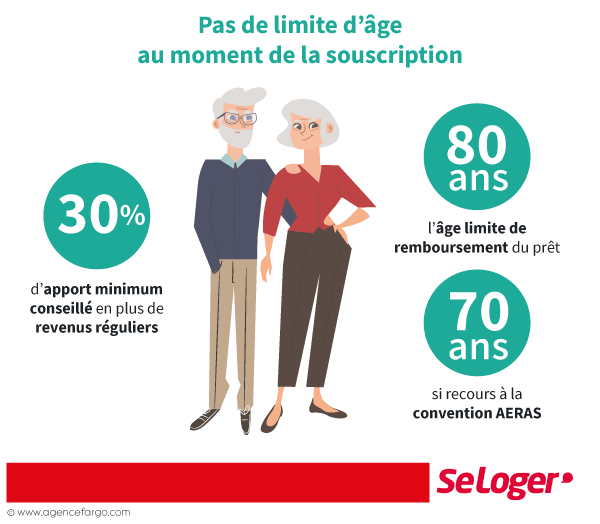

Les personnes qui présentent un âge avancé, estimé à 65 ans, ont plus de difficultés à obtenir un prêt immobilier, car les banques estiment qu'elles présentent davantage d’antécédents médicaux et que la probabilité pour qu'elles ne puissent pas rembourser leur crédit jusqu’à son terme est élevée. Ainsi, il reste tout de même possible pour un senior d’obtenir un emprunt pour financer l’achat d’un bien immobilier, mais les conditions d’accès sont plus strictes et l'emprunt coûte généralement plus cher.

Bon à savoir

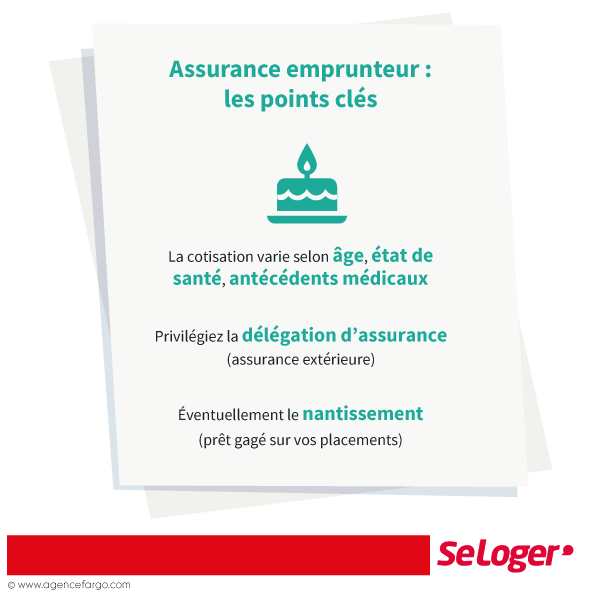

Depuis la Loi Lagarde, vous n’êtes plus obligé(e) de souscrire à l’assurance proposée par votre banque, qui est souvent chère et dont les garanties ne sont pas toujours adaptées. Dorénavant, vous pouvez faire jouer la concurrence et comparer les différentes offres pour trouver les meilleures garanties aux meilleurs prix.

L'assurance prêt immobilier devient moins accessible

Le problème que rencontrent les seniors de plus de 65 ans lorsqu’ils souhaitent souscrire à un crédit immobilier, c’est que les établissements bancaires ne leur proposent pas d’assurance prêt immobilier or, elle est obligatoire lors d'un achat. Face à cet obstacle, les seniors se retrouvent dans l’obligation de faire jouer la délégation d’assurance et de souscrire à un contrat d’assurance-prêt immobilier individuel. Dans ce cas, il faut se pencher de très près sur la garantie décès-invalidité, car c’est cette dernière qui risque de faire exploser le prix de l'assurance et qui peut influencer le coût du crédit immobilier.

Bon à savoir

Il est également possible de se tourner vers les compagnies d’assurance qui ont mis en place des contrats spécialement adaptés. Vous payez des mensualités plus élevées lorsque vous êtes en activité et plus basses, de 30 à 90 % moins chères, dès votre passage à la retraite.

Alors quelles solutions pour emprunter ?

Si vous avez plus de 65 ans et que vous peinez à obtenir un crédit immobilier, vous pouvez commencer par étudier les contrats seniors qui peuvent parfois vous couvrir jusqu’à l’âge de 85 ans. De plus, vous pouvez envisager de faire jouer la convention AERAS qui vous permet de facilité l’obtention d’un crédit immobilier et d’une assurance-prêt même si vous êtes âgé(e) ou que vous souffrez d’un grave problème de santé. Enfin, si le coût de votre assurance-prêt est trop élevé, vous pouvez demander à une personne de se porter caution pour votre compte ou vous pouvez hypothéquer votre logement, car c’est la banque qui deviendra propriétaire de ce dernier en cas de décès.

Pouvez-vous nous préciser pourquoi ? (facultatif)