Crédit transférable : profitez des taux au plus bas pour votre futur achat immobilier !

Dans le contexte actuel, il est recommandé de recourir au crédit transférable. Ce prêt vous permet de profiter, lors de votre prochaine opération d’achat-revente, du même taux qu'aujourd'hui, même si celui-ci a augmenté entre-temps !

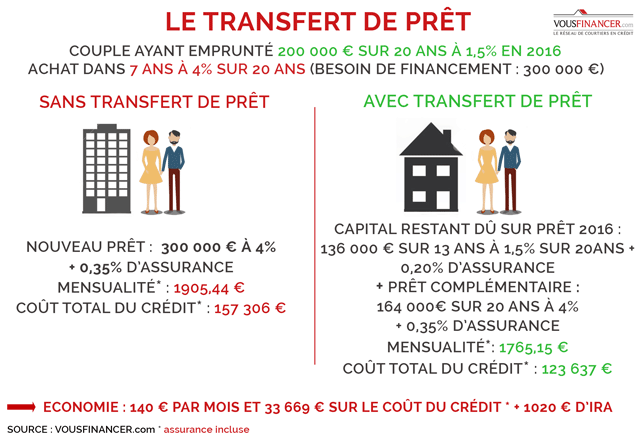

Avec le crédit transférable, vous profitez des taux bas même en cas de revente

Souvent, lorsque vous achetez après avoir revendu votre bien précédent, vous devez rembourser l’ancien prêt afin d'en solliciter un nouveau, généralement pour pouvoir bénéficier de taux plus avantageux. Mais cette pratique peut coûter cher, car vous devez également vous acquitter de frais comme les indemnités de remboursement anticipé, l’assurance et d'éventuelles nouvelles garanties. Or, les taux actuels sont tellement bas que la meilleure solution reste le crédit transférable. En effet, les taux finiront par remonter et si, dans quelques années, vous devez revendre le bien que vous êtes en train d’acheter avant d’avoir remboursé votre prêt, les taux seront probablement moins avantageux. Le crédit transférable vous offre la possibilité de conserver ces taux bas pour votre future acquisition durant le temps qu’il vous restait à rembourser le crédit initial. Si besoin, vous compléterez avec un nouveau prêt au taux applicable à ce moment-là et vous pourrez aussi demander un lissage pour obtenir des mensualités fixes pendant toute la durée du prêt.

Bon à savoir

Notre partenaire VousFinancer reste à votre disposition pour vous proposer la meilleure offre en vue de concrétiser votre projet immobilier.

Comment profiter du crédit transférable ?

Pour recourir au crédit transférable, il vous faut prendre des précautions et réunir certains critères. Tout d'abord, sachez que toutes les banques ne proposent pas cette option. À vous, donc, de vous renseigner à ce sujet et quant au coût de l'offre. Et même si la transférabilité du prêt est gratuite, vous serez peut-être redevable de frais de rédaction de l’avenant qui viendra modifier l’objet du prêt. Enfin, il existe quelques conditions pour profiter de cette option :

- Vous devez vendre votre logement précédent, une fois que vous avez acquis le nouveau, dans un délai de 6 mois (ou 1 an pour un prêt-relais).

- Il doit s’agit de la revente de votre ancienne résidence principale et de l’achat de votre nouvelle résidence principale.

- La valeur du bien que vous achetez doit être supérieure au capital restant dû à transférer.

- Vous devez avoir versé vos mensualités sans retard ni incident depuis le début du prêt.

Dans le contexte actuel, la transférabilité des prêts pourrait être un véritable atout et une source d’économies pour l’emprunteur en cas de remontée des taux. Certaines banques l’ont bien compris et ont suspendu cette option début 2016 quand d’autres, à l’inverse, l'utilisent comme argument de vente ! »

Sandrine Allonier, directrice des relations banques chez VousFinancer.com

Pouvez-vous nous préciser pourquoi ? (facultatif)