Les taux des crédits immobiliers ne devraient plus baisser à court terme tandis que les prix poursuivent leur progression. Si vous avez un projet, inutile de le repousser de quelques mois en espérant des meilleures conditions d’achat.

Taux moyen des crédits immobilier : 1,75 % sur 20 ans

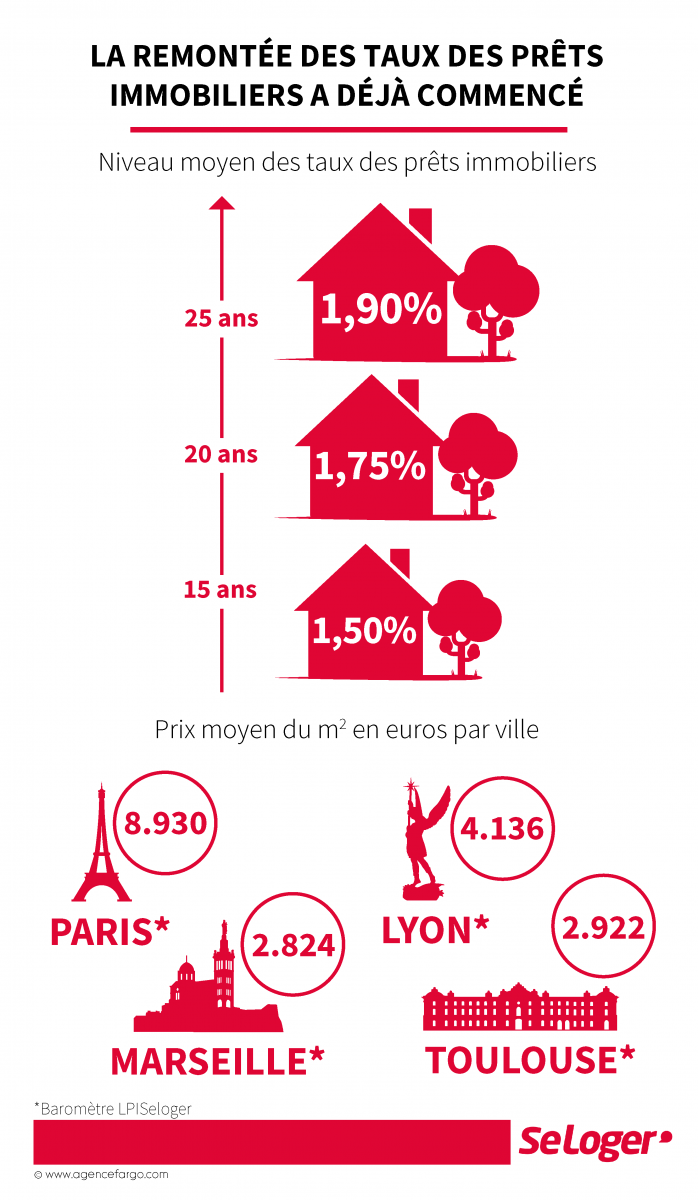

Acheteurs potentiels, soyez vigilants, la baisse des taux des emprunts immobiliers touche à sa fin. Dans les faits, même s’ils restent encore à des niveaux historiquement faibles, ils sont repartis à la hausse depuis le début du mois après une dernière baisse constatée en mai. En moyenne, le taux ressort à 1,50 % sur 15 ans, 1,75 % sur 20 ans et 1,90 % sur 25 ans. Néanmoins, c’est un mouvement timide et le renchérissement du coût des prêts est encore limité. Leur niveau reste inférieur à celui de juin 2016. Mais il paraît très peu probable d’assister de nouveau à un mouvement de baisse au cours des prochains mois. Le point bas semble avoir été dépassé.

1,9% de croissance attendue en 2017 en France

Petite explication : la BCE (Banque centrale européenne), auprès de qui se refinancent les banques européennes, a déjà mis en œuvre l’essentiel de ses mesures non conventionnelles destinées à soutenir le crédit en zone euro. L’institution de Francfort a d’ailleurs fixé ses taux directeurs à des niveaux historiquement bas. Les banques se refinancent donc quasi-gratuitement. In fine, si une hausse des taux directeurs n’est pas prévue au cours des prochains mois, celle-ci finira bien par intervenir alors que la conjoncture en zone euro s’améliore. La BCE attend 1,9 % de croissance en 2017. Quant au taux de l’OAT (obligation assimilable du trésor) 10 ans sur lequel les banques s’alignent le plus souvent pour fixer les taux demandés à leurs clients, il reste à un niveau particulièrement faible, autour de 0,60 %. Si des baisses de taux ponctuels sont donc toujours possibles, le mouvement général de hausse paraît désormais enclenché.

Maintien des dispositifs Pinel et PTZ pour acheter un logement

Si vous avez un projet d’achat en vue, il est donc opportun de prendre contact dès à présent avec votre conseiller bancaire ou avec un courtier pour estimer votre capacité d’emprunt et bâtir votre dossier. D’autant qu’il est encore temps de profiter des dispositifs fiscaux (Pinel, PTZ) qui ont été prolongés. Sachant que, de leur côté, les prix continuent leur progression sans qu’aucun retournement ne soit attendu à court terme. A Paris, par exemple, le mètre carré moyen n’a jamais été aussi élevé (8 930 €) et les prix de l’immobilier dans la capitale poursuivent leur hausse inexorable (+6 % en un an). Au niveau national, le prix moyen du mètre carré pour un appartement affichait une progression de 1,6 % sur trois mois, de 3,8 % sur un an et de 3,5 % sur trois ans. L’envolée des prix n’est donc pas spectaculaire mais la tendance n’est pas pour autant au repli.

Vous avez tout intérêt à préférer un taux fixe

Aux niveaux actuels des taux, vous avez tout intérêt à préférer un taux fixe. Le risque d’une remontée est trop important pour choisir une formule de prêt avec taux variable. En cas de hausse des taux, le coût de l’emprunt augmenterait alors mécaniquement. Si vous décidez toutefois d’y recourir, votre banque vous proposera sans doute un taux d’appel avantageux, appliqué généralement aux deux premières années de remboursement, période pendant laquelle le paiement des intérêts représente une part majoritaire de l’échéance. Pour des durées de prêt très courtes (inférieures à sept ans), le dispositif peut en effet se révéler avantageux. Notons également qu’en cas de souscription d’un emprunt à taux variable, les professionnels recommandent d’opter pour la solution des taux capés afin de limiter le surcoût qui résulterait d’une remontée des taux.

Pouvez-vous nous préciser pourquoi ? (facultatif)