Souscrire un crédit immobilier malgré un problème de santé, c’est possible !

Qui dit crédit immobilier dit assurance emprunteur. Pour éviter les abus et les refus injustifiés, la convention AERAS a été instaurée pour encadrer la demande d’assurance des personnes malades ou anciennement malades.

Faciliter l’accès à l’emprunt pour les personnes malades

Vous avez ou vous avez eu un problème sérieux de santé au cours des dernières années et vous pensez qu’il vous sera impossible de souscrire un prêt immobilier ? Détrompez-vous, la convention AERAS (S’Assurer et Emprunter avec un Risque Aggravé de Santé) a justement fixé des règles pour éviter les abus. Elle s’adresse, en effet, aux personnes dont l’état de santé ne permet pas d’obtenir une assurance emprunteur à des conditions classiques (sans majoration de tarif ou exclusion de garanties). Or, l’assurance emprunteur, qui n’est pas obligatoire en théorie, est systématiquement exigée dans les faits par la banque qui vous propose le prêt. En cas de décès, d’invalidité ou de perte d’emploi, cette assurance se charge en effet de rembourser l’établissement bancaire qui a accordé le prêt, et décharge donc la famille du défunt.

Des conditions à remplir pour obtenir un crédit immobilier

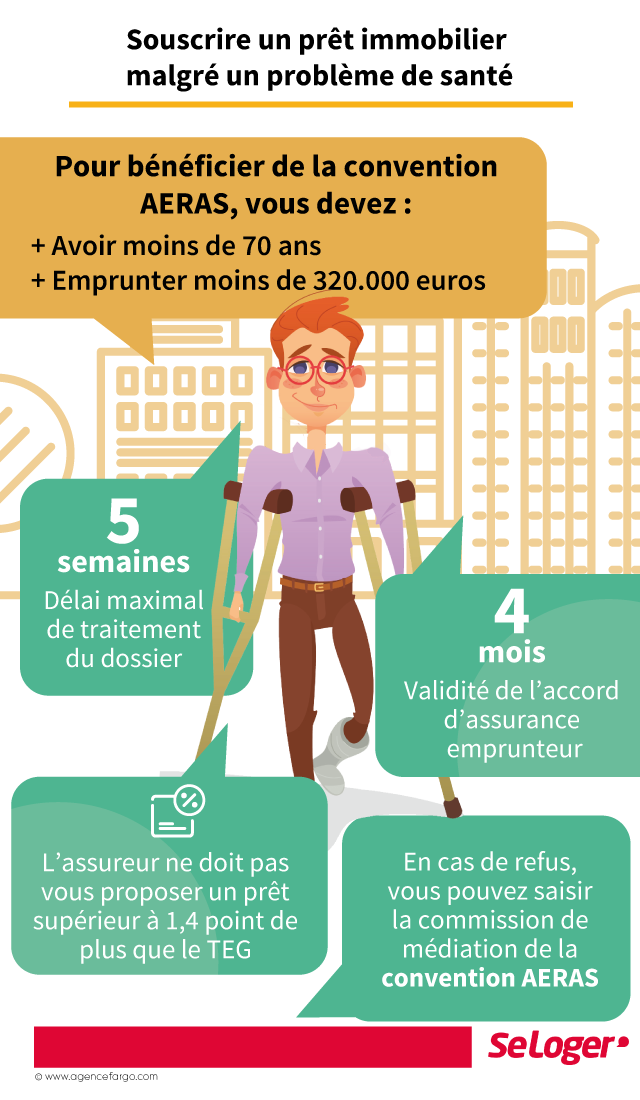

Un emprunt immobilier engage généralement pour une longue période. Par conséquent, il est normal que l’établissement financier qui vous accorde le crédit étudie scrupuleusement votre dossier. La convention AERAS prévoit que celui-ci sera automatiquement examiné par un service médical spécialisé. A condition de remplir les conditions suivantes : le montant du prêt immobilier ne doit pas dépasser 320 000 € (sans tenir compte des crédits relais éventuels) et l’échéance de l’emprunt doit survenir avant votre 70e anniversaire.

Comment souscrire une convention AERAS ?

Vous devez faire la demande auprès d’une compagnie d’assurance qui n’est pas forcément liée, rappelons-le, à la banque qui vous propose le prêt. A l’issue de l’étude de votre dossier, l’assureur vous donnera sa réponse dans un délai normal de 5 semaines. En cas d’accord, la surprime d’assurance ne pourra pas dépasser 1,4 point de plus que le taux effectif global (TEG) de votre prêt. Sachez que l’accord d’assurance sera valable pendant quatre mois. En cas de refus, l’assureur doit justifier les raisons qui ont amené à rejeter votre dossier. Vous pourrez alors saisir la commission de médiation de la convention AERAS pour essayer de trouver un règlement à l’amiable.

Le cas des prêts à taux zéro (PTZ)

Vous êtes éligible au prêt à taux zéro ? Sachez que dans ce cas, la majoration de la cotisation exigée pour l’assurance sera intégralement prise en charge par l’établissement qui vous accorde le prêt principal. Seule condition : vous devez avoir moins de 35 ans au moment de la souscription du crédit.

Le droit à l’oubli existe !

Lors de la souscription d’un prêt immobilier, vous allez remplir un questionnaire médical permettant à l’assureur de connaître le plus précisément possible votre état de santé. Sachez que vous n’avez pas à déclarer un cancer dans le cas où le protocole thérapeutique est terminé depuis plus de dix ans et qu’aucune rechute n’a été constatée depuis lors. Le délai est même abaissé à cinq ans si le cancer a été diagnostiqué avant l’âge de 18 ans.

Pouvez-vous nous préciser pourquoi ? (facultatif)