Profitant des taux toujours historiquement bas et des durées d’emprunt qui s’allongent, les primo-accédants sont toujours majoritaires parmi les emprunteurs immobiliers. Ils représentent plus de 6 dossiers sur 10.

Les primo-accédants profitent des taux bas pour emprunter

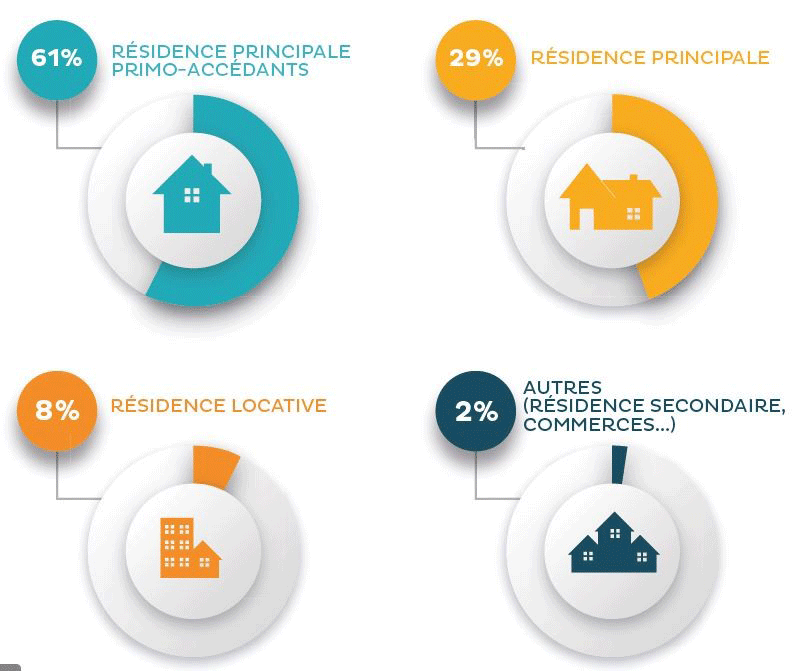

Sur le marché du crédit immobilier, après un tassement de la demande fin 2017, la reprise se faisait doucement depuis le début d’année. Un mouvement qui s’est accéléré en juillet, avec un nombre de nouveaux dossiers qui a dépassé celui de juillet 2017. Cela s’explique par des taux de crédit toujours aussi attractifs. Ainsi, au mois d’août, le courtier Cafpi a négocié des taux pouvant aller jusqu’à 0,70 % sur 10 ans, 1,05 % sur 15 ans, 1,25 % sur 20 ans et 1,50 % sur 25 ans. Une conjoncture très favorable dont les primo-accédants profitent pour accéder à la propriété, malgré les mesures qui leur sont défavorables (suppression des aides à l’accession, recentrage du PTZ…). Ainsi, les primo-accédants achetant leur résidence principale représentent désormais 61 % des emprunteur contre 29 % pour les autres accédants. Notons que les investissements locatifs, impactés par le recentrage du dispositif Pinel, ne représentent que 8 % des dossiers, tandis que les autres types d’acquisitions (résidence secondaire, commerce…) constituent 2 % des dossiers.

Les investissements locatifs ne représentent que 8 % des dossiers d’emprunt. © Cafpi

Les investissements locatifs ne représentent que 8 % des dossiers d’emprunt. © Cafpi

Les crédits immobiliers de très longue durée se multiplient

Les primo-accédants cherchent à emprunter plus, quitte à allonger leur durée de prêt, pour pouvoir réaliser leur rêve d’être propriétaire. En effet, les prêts sur 25 ans, 30 ans et même 35 ans se multiplient. Le montant de l’emprunt moyen des primo-accédants poursuit sa hausse et atteint désormais 207 226 € sur 240 mois en juillet contre 205 283 €, sur la même durée de 240 mois en juin. Cette hausse est accompagnée d’une augmentation de leur effort pour emprunter. Il représente 4,35 années de revenus en juillet, alors que cet effort était descendu à 3,97 années en juin. Chez les autres accédants, l’emprunt moyen est également en nette augmentation. Il passe en effet de 247 691 € sur 202 mois en juin à 257 880 € sur 202 mois en juillet. Leur effort reste en hausse, puisque 5,29 années de revenus sont nécessaires en moyenne pour rembourser son prêt en ce mois de juillet, alors que 5,09 années de revenus étaient nécessaires au mois de juin.

Plus de 8 primo-accédants sur 10 optent pour un achat dans l’ancien. © Cafpi

Plus de 8 primo-accédants sur 10 optent pour un achat dans l’ancien. © Cafpi

Pouvez-vous nous préciser pourquoi ? (facultatif)