Depuis le début de l’année, les emprunteurs français peuvent réaliser de belles économies grâce au droit à la résiliation annuelle de l’assurance de prêt immobilier. À quelle date peut-on résilier son contrat et quelles sont les démarches à suivre ?

Pour un contrat groupe, une résiliation est possible à chaque date anniversaire

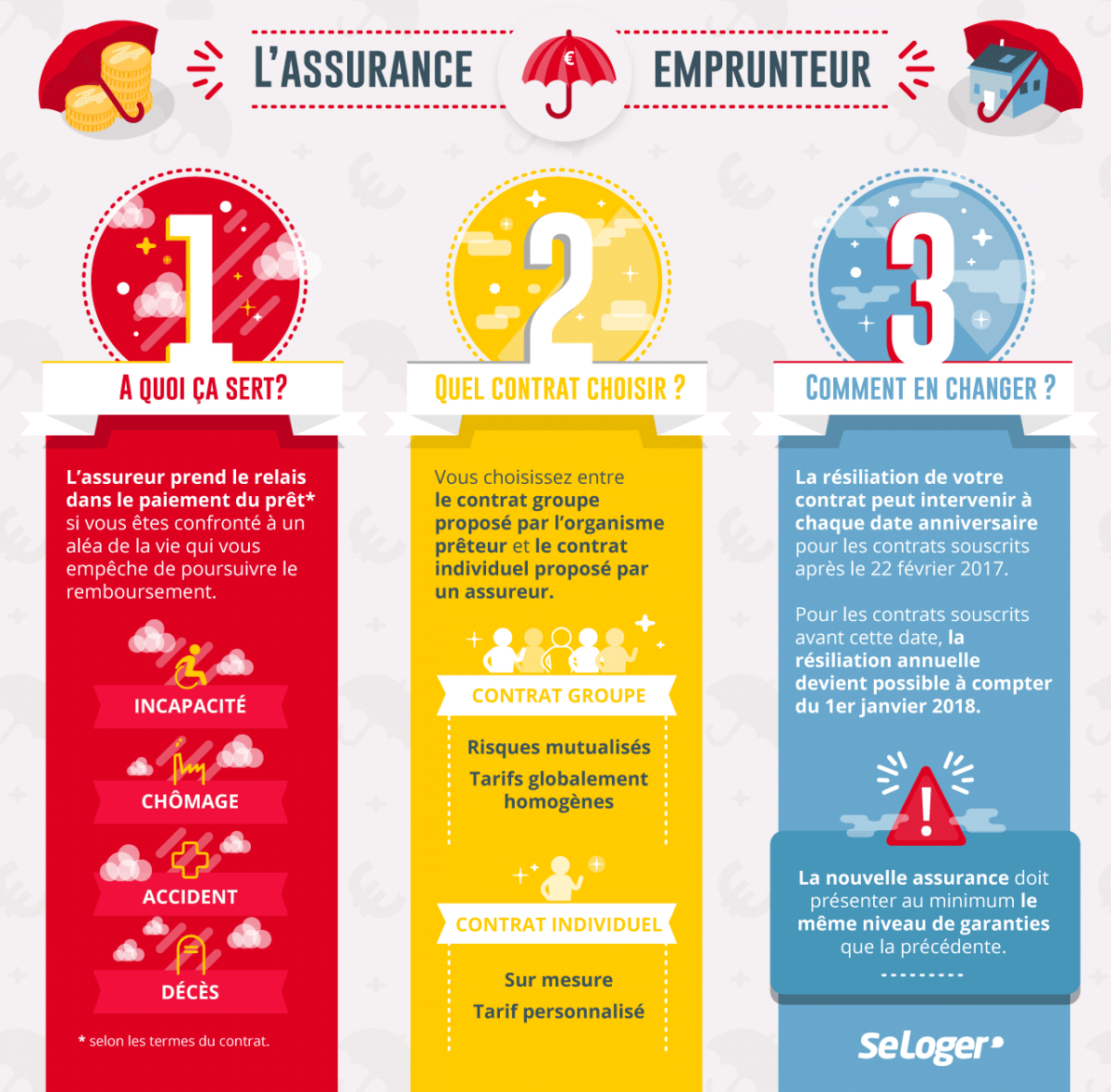

En France, 14,5 millions de personnes sont assurées avec un ou plusieurs contrats d’assurance de prêt. Depuis le début de l’année 2018, l’amendement Bourquin permet à ces assurés de résilier leur contrat à chaque date anniversaire annuelle. Cette dernière est généralement relative à la date de signature de l’offre initiale de prêt. Les emprunteurs doivent cependant se référer aux conditions générales du contrat groupe car il est possible de rencontrer d’autres règles. En effet, la date de résiliation, peut, dans certains cas, être liée à la date de signature de l’offre de l’assurance, à celle de la signature du certificat d’assurance, à la date anniversaire du premier prélèvement, ou encore être fixée le 1er janvier de chaque année. À noter que les emprunteurs doivent respecter 2 mois de préavis avant chaque date anniversaire pour l’envoi de la demande de résiliation.

L’emprunteur va s’emparer de l’assurance tout comme il l’a fait pour son prêt immobilier, qu’il n’a pas hésité à renégocier à l’occasion de la baisse des taux d’intérêt ».

Porte-parole de la Centrale de Financement.

Mais résilier un contrat au cours de la première année, c’est possible !

Parallèlement à l’amendement Bourquin, la « loi Hamon », mise en place depuis juillet 2014 dans le prolongement de la loi Lagarde, permet aux emprunteurs ayant souscrit à un contrat groupe, de le résilier au cours des 12 premiers mois à compter de la date de signature de l’offre de prêt. Pour pouvoir en profiter, il suffit que les garanties soient équivalentes à celles du contrat initial. Cependant, l’envoi de la demande de résiliation doit être effectué par lettre recommandée avec accusé de réception, et ce au moins 15 jours avant la fin de 12 mois de la vie du contrat. Selon Magnolia.fr, comparateur en assurance de prêt, si entre 2015 et 2016, seulement 8 à 15 % des assurés ont profité de la mesure, le mouvement s’est accéléré en 2017. Depuis sa mise en place, la « loi Hamon » a permis aux emprunteurs d’économiser plus de 80 M€.

Quid des contrats individuels ?

À la différence d’un contrat groupe, la résiliation d’un contrat individuel peut être faite à tout moment, dans la mesure où le courrier de résiliation est accompagné d’un accord de la banque avec une date de prise en compte.

Assurance emprunteur : jusqu’à 40 % du coût d’un prêt immobilier

Alors que 88 % des crédits immobiliers sont aujourd'hui assurés par des contrats d'assurance groupe de banque, 30 millions de contrats d'assurance de prêt sont potentiellement résiliables grâce à l'entrée en vigueur de la résiliation annuelle, ou amendement Bourquin. Selon une étude publiée par la Centrale de Financement, courtier en crédit immobilier, cette nouvelle mesure va générer des économies non négligeables pour les consommateurs français alors que l'assurance emprunteur peut représenter jusqu'à 40 % du coût global d'un prêt immobilier. Résilier son contrat permettra de faire des économies en cas de changement de situation, d'obtenir une meilleure garantie à moindre coût, ou encore de bénéficier de garanties uniquement proposées par des délégations d'assurances spécifiques.

Bon à savoir

Après une renégociation de prêt dans la même banque, la date de résiliation se calcule toujours à partir de la première offre de prêt, et non de l’avenant.

Pouvez-vous nous préciser pourquoi ? (facultatif)