Depuis 2 ans, la loi Hamon vous offre la possibilité de changer d’assurance emprunteur pour un contrat plus économique et qui vous propose des garanties plus adaptées. Alors n’hésitez plus, les démarches sont simples et rapides !

Faites des économies en changeant d’assurance emprunteur

Lorsque vous souscrivez à un crédit immobilier, l’organisme qui vous accorde le prêt vous propose systématiquement son assurance emprunteur. Ce contrat est généralement un contrat standard basé sur un tarif unique, ce qui signifie que l’offre ne correspond pas toujours à votre profil, puisque les garanties ne sont pas toutes personnalisées. C’est notamment le cas pour les jeunes ainsi que pour les non-fumeurs, qui doivent généralement souscrire aux mêmes garanties que les profils présentant plus de risques. C’est pourquoi la loi Consommation (ou loi Hamon) de 2014 est venue renforcer les droits des consommateurs, en vous permettant, en tant qu’emprunteur, de pouvoir changer d’assurance de prêt afin de choisir un contrat qui vous correspond et qui vous couvre selon votre profil et vos spécificités. Dans la plupart des cas, vous pouvez réaliser des économies non négligeables et surtout, vous êtes couvert de façon optimale.

Bon à savoir

S’il n’est pas possible de changer d’assurance emprunteur plus d’un an après avoir conclu votre crédit immobilier, sachez que vous pouvez changer d’assurance lors de la renégociation éventuelle de votre crédit immobilier dans une autre banque. En faisant racheter votre crédit, vous pouvez bénéficier de taux plus avantageux et d’une assurance plus économique et adaptée.

Les conditions pour pouvoir changer d’assurance emprunteur

C’est la loi Consommation, également appelée loi Hamon qui est venue renforcer les droits et la protection des consommateurs en leur permettant de pouvoir changer d’assurance emprunteur pour se tourner vers un contrat plus adapté. Mais cette possibilité ne vous est offerte que sous certaines conditions :

- Vous disposez d’un délai d’un an à compter de la signature de l’offre de prêt pour changer d’assurance emprunteur.

- Vous devez vous assurer que le nouveau contrat offre un niveau de garantie au moins équivalent au précédent.

Pour connaître le niveau de garantie de votre ancien contrat et du nouveau, sachez que l’organisme qui vous accorde le prêt est désormais dans l’obligation de vous délivrer une Fiche Standardisée d’Information (FSI) qui détaille les garanties minimales exigées pour un contrat d’assurance de prêt. Il doit établir la liste des critères retenus par garantie, qui doivent être de 11 maximum sur 18 pour la couverture assurance prêt. Ce sont ces critères qui serviront à définir le niveau d’équivalence de garanties, nécessaire à l’accord du prêt.

Bon à savoir

La banque dispose d’un délai de 10 jours pour valider ou non votre demande de changement d'assurance emprunteur.

Changer d’assurance emprunteur : c’est facile !

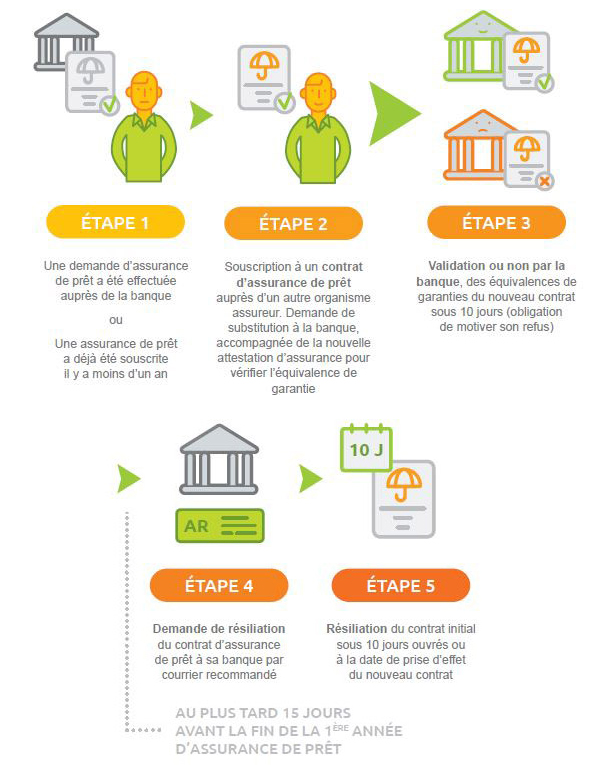

Si vous avez souscrit à une assurance emprunteur il y a moins d’un an, vous pouvez adresser une demande de souscription de contrat d’assurance auprès de l’organisme de votre choix, puis vous faites une demande de substitution à votre banque. La banque dispose alors d’un délai de 10 jours pour valider ou non votre demande de substitution. Si elle refuse, elle doit motiver ce refus. Si la banque a validé votre projet, vous devez envoyer une demande de résiliation du contrat d’assurance de prêt à votre banque par courrier recommandé : cette étape doit intervenir au plus tard 15 jours avant la fin de la première année d’assurance de prêt. Enfin, votre contrat initial est résilié sous 10 jours ouvrés ou à la date de la prise d’effet du nouveau contrat que vous avez choisi.

Les démarches pour changer d'assurance emprunteur sont simples et certains organismes comme April vous accompagnent dans votre changement de contrat. © April

Les démarches pour changer d'assurance emprunteur sont simples et certains organismes comme April vous accompagnent dans votre changement de contrat. © April

Pouvez-vous nous préciser pourquoi ? (facultatif)