A condition de bien prendre en compte les frais liés à une renégociation, la démarche reste pertinente. Baisse des mensualités ou de la durée de remboursement de votre crédit immobilier, à vous de choisir la meilleure formule.

Baissez vos mensualités ou la durée de votre prêt immobilier

Le niveau historiquement bas des taux d’emprunt n’aura échappé à personne mais avez-vous pensé à renégocier votre emprunt immobilier au cours de ces deux dernières années ? Si ce n’est pas le cas, il est temps d’étudier sérieusement la question. En obtenant un taux plus attractif, vous pourrez économiser, le plus souvent, des dizaines de milliers d’euros, ou réduire de plusieurs années la durée de votre prêt initial. Le taux, qui vous sera proposé, dépend bien évidemment de votre profil et du montant restant à rembourser, mais les niveaux actuels des taux restent, de toute façon, bien plus attractifs qu’il y a deux, trois ou cinq ans. Pour un prêt immobilier d’une durée inférieure à 20 ans, le taux moyen (hors assurance) descend désormais en-dessous de 2 %. Si vous acquittez encore un taux d’au moins 3 %, il est temps de réagir et de faire jouer la concurrence entre votre établissement prêteur actuel et les autres, y compris en recourant aux services d’un courtier.

Renégociez dans les premières années du prêt, pas à la fin !

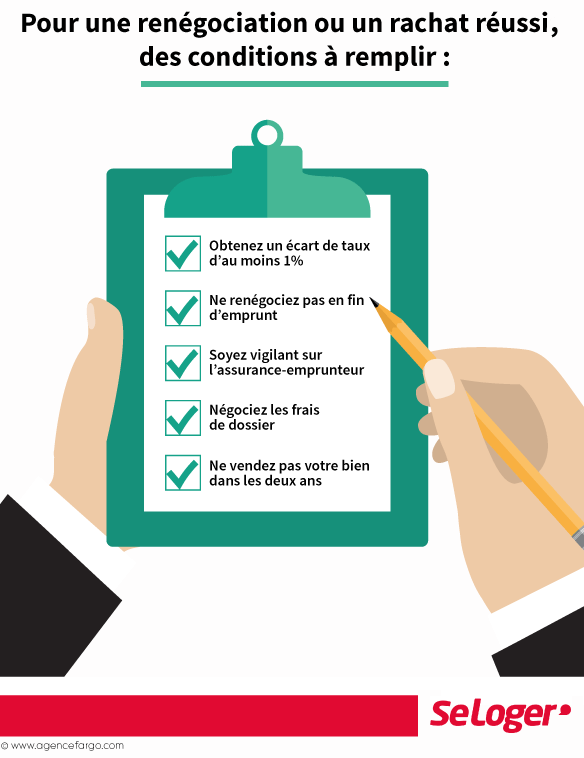

Pour savoir si la renégociation est rentable, déterminez le plus précisément possible le coût de l’opération, en vous faisant aider si possible par votre banquier ou un courtier. Si l’écart de taux est inférieur à 0,70 point, le jeu n’en vaudra vraisemblablement pas la chandelle. Il est conseillé d’obtenir au moins 1 point de différence. Surtout, il est préférable de renégocier votre prêt dans la première moitié de sa durée car c’est la période pendant laquelle les remboursements d’intérêt sont les plus importants. Renégocier un prêt en fin de contrat, quand il s’agit de rembourser principalement du capital, s’avèrera beaucoup moins pertinent.

Conseils SeLoger'

Ne renégociez pas votre prêt si vous avez prévu de vendre votre bien dans les deux ans qui suivent l’opération. Vous n’aurez probablement pas couvert les frais engagés par l’opération sur une durée aussi courte. En attendant, à vos calculettes !

Des frais de renégociation et de rachat élevés

Mais le taux n’est pas tout. Renégocier son crédit immobilier a un coût non négligeable, surtout si vous changez d’établissement bancaire. Dans ce cas, on parlera de rachat de prêt. Si vous transférez votre emprunt dans une autre banque, vous devrez alors payer des indemnités de remboursement anticipé (IRA) sur l’ancien contrat qui s’élèveront en principe à six mois d’intérêt et qui seront plafonnées à 3 % du capital restant dû. Une somme qui peut atteindre aisément plusieurs milliers d’euros. N’oubliez pas également les frais de dossier à acquitter, que vous restiez ou non dans le même établissement bancaire. Ces frais, qui peuvent parfois atteindre 1 % du capital restant dû, sont négociables selon votre profil.

Faites le point sur l’assurance-emprunteur

Un point important à prendre en compte : votre nouveau contrat, qu’il soit renégocié au sein du même établissement bancaire ou racheté par une nouvelle banque, doit comprendre une assurance-emprunteur. Profitez- en pour renégocier cette assurance qui couvre les risques tels que le décès, l’invalidité totale ou partielle, la perte d’emploi. N’hésitez pas à faire jouer la concurrence en comparant le coût de la cotisation demandée mais aussi les types de garanties apportées et la formule qui correspond le mieux à vos attentes.

Bon à savoir

Si les nouvelles conditions d’emprunt proposées par votre banque ou un nouvel établissement justifient la renégociation ou le rachat de votre ancien contrat, il vous sera normalement proposé deux solutions : baisser le montant mensuel des mensualités tout en conservant la même durée que pour le prêt initial, conserver le même montant de la mensualité à acquitter mais en réduisant la durée du prêt restant dû. Sachez que cette dernière formule est plus intéressante car en réduisant la durée d’amortissement du prêt, vous paierez au final des intérêts moindres.

Pouvez-vous nous préciser pourquoi ? (facultatif)