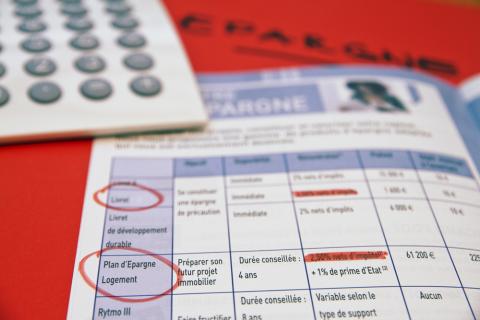

Le plan épargne logement (PEL)

Si vous avez eu la bonne idée d’ouvrir un plan épargne logement (PEL), vous bénéficiez d’un droit à prêt immobilier pour financer votre projet. À défaut, dépêchez-vous d’en ouvrir un.

Comment ouvrir un plan épargne logement ?

Le plan épargne logement a été créé par l’État pour faciliter l’achat immobilier. Le principe : vous épargnez pour bénéficier d’un droit à prêt immobilier. Actuellement, le taux de rémunération du PEL s'établit à 1, %. Pour en ouvrir un, un dépôt initial de 225 € vous sera réclamé, puis des versements minimum mensuels (45 €), trimestriels (135 €) ou semestriels (270 €) seront nécessaires.

Le PEL peut vous aider à obtenir un prêt allant jusqu'à 92 000 €

En ouvrant un PEL, votre épargne est bloquée pendant 4 ans et tout retrait effectué avant la fin de cette période entraîne la clôture du PEL. Au bout de 10 ans, vous ne pouvez plus effectuer de versements, mais votre PEL continue de produire des intérêts pendant 5 ans. À l’échéance, vous pourrez non seulement récupérer votre épargne, qui viendra étoffer votre apport personnel, mais aussi solliciter un prêt d'une durée de 2 à 15 ans et d'un montant plafonné à 92 000 €. Enfin, si votre prêt dépasse 5 000 €, vous pourrez prétendre à une prime d'État dont le montant est fixé en fonction des intérêts acquis, de l'affectation du prêt ainsi que de sa période de souscription.

Conseils Seloger

À la 15e année, votre PEL se transforme en un livret d'épargne classique dont la banque fixe le taux de rémunération.

Pouvez-vous nous préciser pourquoi ? (facultatif)