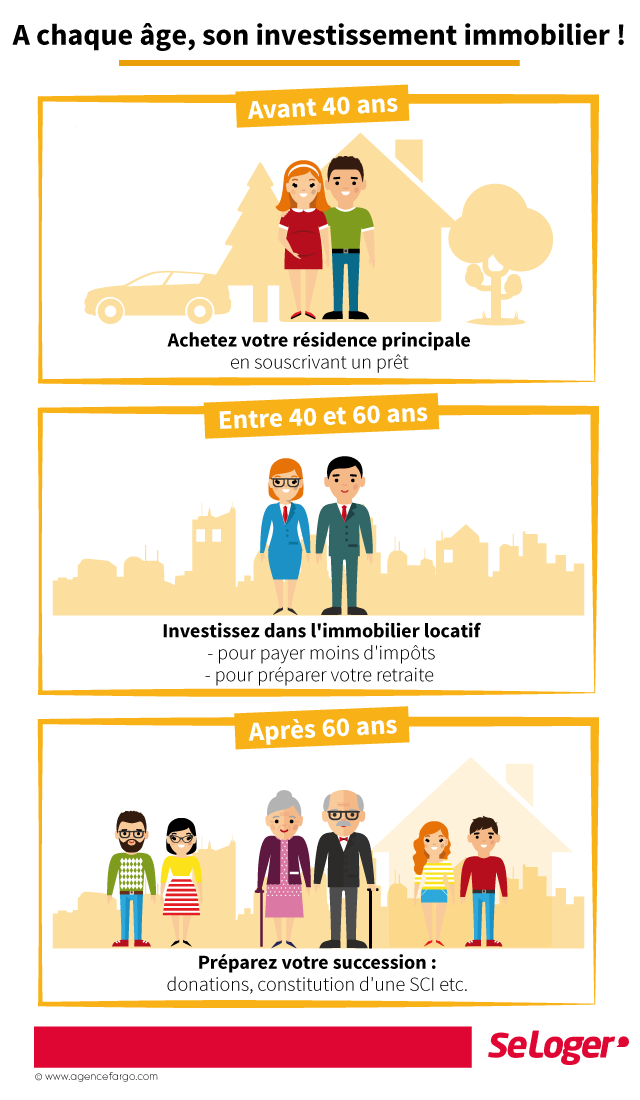

A 20, 40 ou 60 ans, l’investissement dans la pierre ne répond pas forcément aux mêmes objectifs. A vous de choisir le placement correspondant le mieux à vos besoins

Avant 40 ans : Achetez votre résidence principale

Comme beaucoup de Français, vous souhaitez investir dans la pierre ? Si vous avez entre 20 et 40 ans, vous cherchez sans doute à vous constituer un patrimoine. Dans ce cas, la souscription d’un prêt immobilier pour acquérir votre résidence principale reste un choix judicieux. La faiblesse actuelle des taux est propice à l’emprunt et c’est aussi une façon de préparer l’avenir en remboursant chaque mois du capital. Quand vous revendrez votre bien pour acheter plus grand, il est probable que vous réalisiez alors une plus-value. Pour cela, investissez dans un logement bien desservi par les transports en commun et sans gros défauts qui pourraient décourager les futurs acheteurs. Un conseil : afin de rentabiliser votre placement (et les frais de notaire), ne revendez pas votre bien avant au moins trois ans.

Entre 40 & 60 ans : Investissez dans l'immobilier locatif !

-

Profitez du dispositif Pinel pour acheter un logement

Vous avancez dans la vie et vous disposez de revenus confortables. Votre facture fiscale peut vite s’avérer salée. Que vous soyez propriétaire ou non de votre résidence principale, vous pouvez profiter, par exemple, du dispositif Pinel offrant une réduction d’impôt pour les propriétaires d’un logement neuf qui s’engagent à le louer pendant une durée déterminée : 6, 9 ou 12 ans. La réduction d’impôt sera respectivement de 12, 18 ou 21 % du montant total de l’investissement. Attention, vous devrez respecter des plafonds de loyer qui diffèrent selon la zone d’habitation. Par ailleurs, les ressources de vos locataires ne devront pas dépasser un certain plafond.

-

Anticipez votre retraite pour percevoir un complément de revenu

Le passage de la vie active à la retraite s’accompagne, le plus souvent, par une baisse importante des ressources financières des ménages. Afin d’anticiper cette étape, l’acquisition d’un logement que vous mettrez en location (nue ou meublée) est une solution courante pour vous constituer une source de revenus supplémentaire et pérenne, à condition de vous y prendre suffisamment tôt pour avoir fini de rembourser votre prêt avant votre départ en retraite. D’autant que vous pourrez difficilement emprunter une somme conséquente en vous rapprochant de la retraite.

Après 60 ans : Préparez votre succession avec la solution de la SCI

Retraité, vous êtes l’heureux propriétaire d’une maison ou d’un appartement que vous souhaiteriez transmettre à vos descendants. Attention toutefois, les conflits peuvent rapidement survenir entre les membres d’une même famille, surtout si vous avez plusieurs enfants. L’une des solutions patrimoniales consiste à créer une société civile immobilière (SCI) qui fera de vos descendants et de vous-même des actionnaires d’une société dont les actifs sont constitués des biens immobiliers de la SCI. Cette structure, à mettre en place avec votre notaire (qui vous conseillera notamment sur le choix du régime fiscal de la SCI), permettra d’éviter les blocages en cas de mésentente entre les héritiers.

Bon à savoir

Si vos ressources financières ne vous permettent pas d’obtenir un prêt suffisant pour acquérir un bien immobilier, vous pouvez investir par exemple dans une place ou plusieurs places de parking. Les rendements obtenus sont intéressants, surtout si le parking est situé dans une zone attractive, dans le centre-ville d’une grande ville.

Pouvez-vous nous préciser pourquoi ? (facultatif)