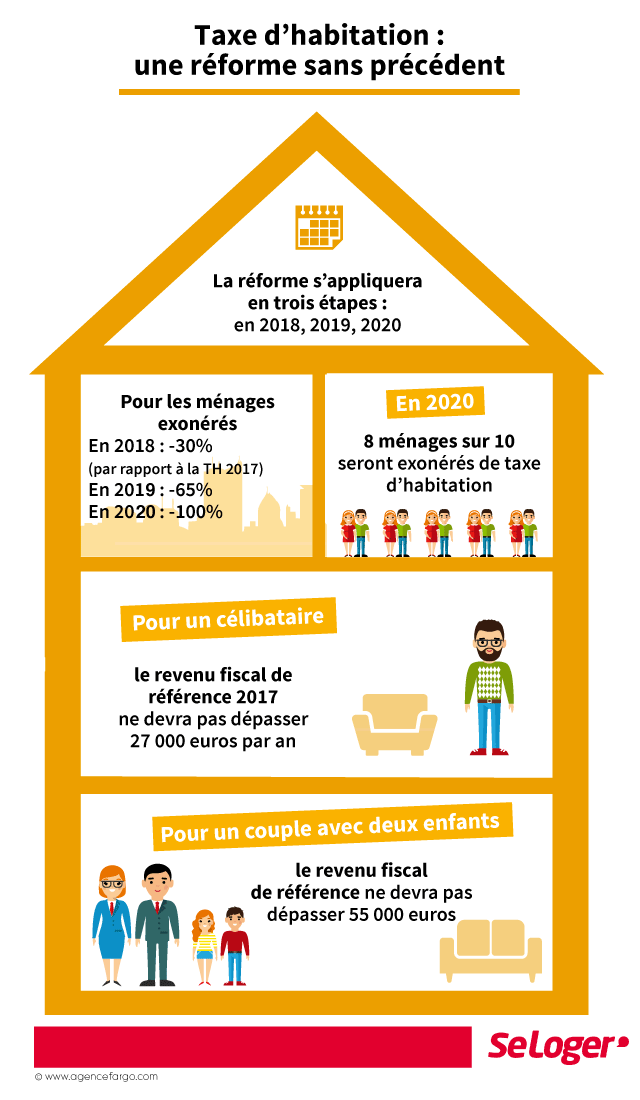

Vous êtes un peu, beaucoup, perdu dans la mise en place d’un abattement dégressif de la taxe d’habitation ? Pas de panique, SeLoger fait le point !

L’exonération de la taxe d’habitation sera totale en 2020

- En 2018, le dégrèvement est de 30 %.

- 65 % de dégrèvement en 2019.

- 100 % d'éxonération pour la taxe d'habitation de 2020.

Qui peut bénéficier de l'éxonération ?

Le dégrèvement de la taxe d’habitation est conditionné au montant du revenu fiscal de référence (RFR) du foyer fiscal à ne pas dépasser en fonction du nombre de parts. Par exemple, un couple marié avec deux enfants, soit un quotient familial de 3 parts, peut bénéficier du dégrèvement de 30 % si leur revenu fiscal de référence de 2017 n’excède pas 57 000 €.

Le revenu fiscal de référence pour bénéficier de l'exonération de la taxe d'habitation

| Nombre de parts | Revenu Fiscal de Référence (RFR) |

|---|---|

| 1 | 27 000 € |

| 1.5 | 36 500 € |

| 2 | 45 000 € |

| 2.5 | 51 000 € |

| 3 | 57 000 € |

| 3.5 | 63 000 € |

| 4 | 69 000 € |

| 4.5 | 70 000 € |

| 5 | 81 000 € |

Bon à savoir

Si votre revenu fiscal de référence est trop élevé, vous paierez la taxe d'habitation en totalité.

Un dégrèvement atténué pour certain contribuable

Les particuliers pourront diminuer le montant de la taxe d’habitation dont ils sont redevables si leur revenu fiscal de référence est compris entre deux limites de revenus. Par exemple : un couple marié avec 2 enfants à charge, soit 3 parts, a un RFR de 56 000 €. Sa cotisation de taxe d’habitation est de 2 000 €. Le dégrèvement auquel il pourra prétendre sera de 300 € soit 15 % : 2000 x 30 % x [(57 000 € - 56 000) / (57000 € - 55000 €)].

Le revenu fiscal de référence pour bénéficier partiellement de l'exonération

| Quotient familial | Revenu Fiscal de Référence (RFR) |

|---|---|

| 1 | 27 000 € < RFR ≤ 28 000 € |

| 1.5 | 35 000 € < RFR ≤ 36 500 € |

| 2 | 43 000 € < RFR ≤ 45 000 € |

| 2.5 | 49 000 € < RFR ≤ 51 000 € |

| 3 | 55 000 € < RFR ≤ 57 000 € |

Etes-vous concerné par l'éxonération de la taxe d'habitation ?

Pour le savoir : www.impots.gouv.fr/TaxeHabitation

Tout comprendre la réforme de la taxe d'habitation en un seul coup d’œil

Référence juridique

- Article 1414 C du Code général des impôts

Pouvez-vous nous préciser pourquoi ? (facultatif)