L’activité du marché des crédits immobiliers se porte bien au 2e trimestre 2018. Mais avec des prix immobiliers toujours élevés et des aides publiques réduites, la solvabilité de la demande se dégrade : les ménages achètent moins de surface et leur durée d’emprunt s’allonge.

Crédit immobilier : le coût des opérations atteint toujours un haut niveau

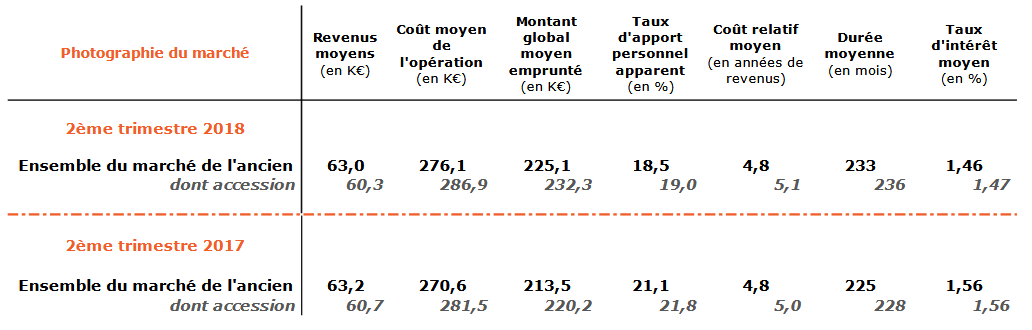

Sur le marché de l’immobilier ancien, le coût des opérations immobilières financées par emprunt s’établit à 4,8 années de revenus au 2e trimestre 2018, soit une hausse de 5 % par rapport à 2017, d’après les données communiquées par l’Observatoire Crédit Logement/CSA. Toutefois, ce chiffre est à modérer puisqu’en y regardant de plus près, le coût moyen des opérations réalisées a en réalité augmenté moins rapidement au cours de ces derniers mois (seulement +1,7 % par rapport au 1er semestre 2018). À contrario, le rythme de progression des revenus des ménages, lui, a ralenti fortement pour finalement s’établir bien en-deçà de celui du coût moyen des opérations, et le niveau d’apport personnel n’a cessé de reculer (- 5,8 % sur le 1er semestre de 2018, en glissement annuel).

Au 2e trimestre 2018, le coût moyen d'opération connait une légère hausse. © Observatoire Crédit Logement/CSA

Au 2e trimestre 2018, le coût moyen d'opération connait une légère hausse. © Observatoire Crédit Logement/CSA

Mais l’indicateur de solvabilité de la demande se détériore

Afin d’éviter que la hausse des coûts des opérations n’affecte fortement les capacités de réalisation des projets immobiliers, les conditions de crédit se sont assouplies et les taux d’apports personnels plus bas ont été acceptés par les établissements bancaires. Pourtant, malgré ces conditions favorables, l’indicateur de solvabilité de la demande s’est détérioré au 2e trimestre 2018. Une situation provoquée aussi par la hausse des prix immobiliers ainsi que par la réduction des aides publiques pour l’accès à la propriété comme le PTZ ou l’APL accession.

Quelle aide encore disponible pour acheter dans l'ancien ?

- Le PTZ : les zones B2 et C sont maintenues pendant 2 ans à hauteur de la quotité maximale de 20 % du prix d’achat.

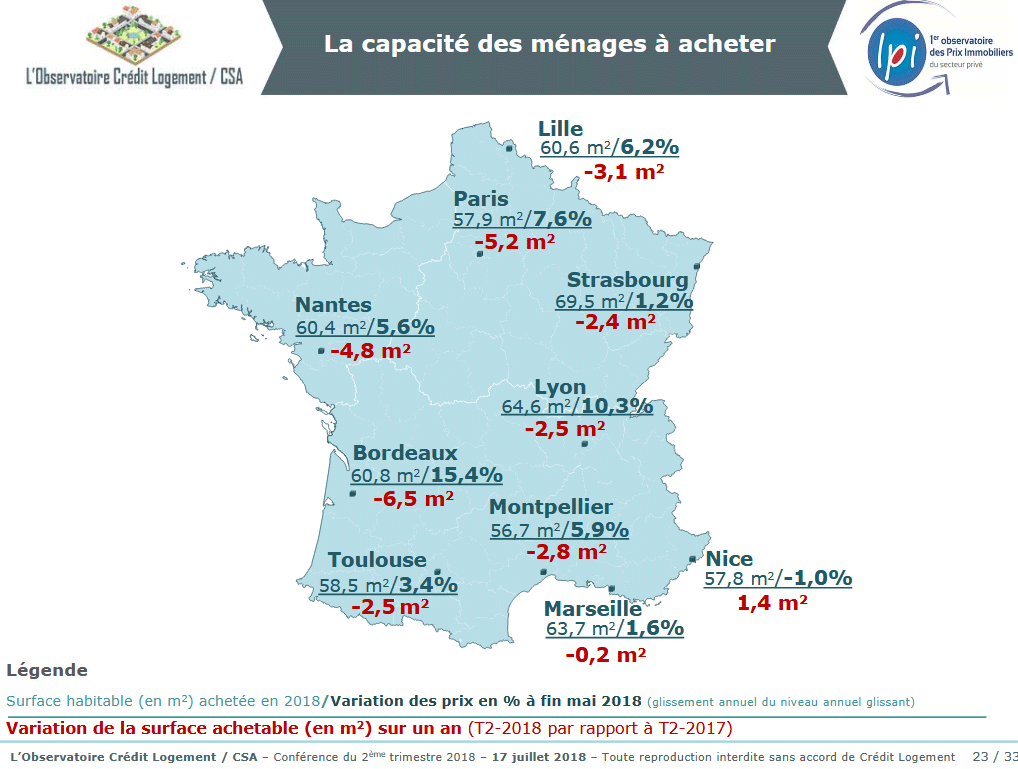

Et les ménages achètent moins de surface habitable

En conséquence, dans 73 % des villes de plus de 100 000 habitants, la surface achetable diminue. Elle baisse légèrement dans 12 % des villes comme Marseille (-0,2 m²), Orléans (-0,7 m²), Metz (-0,6 m²) ou Le Havre (-0,6 m²) et se réduit nettement dans 61 % des villes comme Bordeaux (-6,5 m²), Paris (-5,2 m²), Reims (-5,2 m²) ou Angers (-5,3 m²). Mais qui sont ceux qui empruntent encore ? Majoritairement les moins de 35 ans qui profitent de l’allongement des durées d’emprunt pour réaliser leur projet immobilier. Après s’être stabilisée depuis 2015, leur part a en effet bondi au cours du 1er semestre 2018 pour représenter près de 50 % des emprunteurs. D’un point de vue revenu, ce sont les accédants disposant d’un revenu inférieur à 3 SMIC qui sont paradoxalement majoritaires (38,6 % des emprunteurs).

C'est à Bordeaux que les ménages perdent le plus de surface achetable (-6,5m²). © Observatoire Crédit Logement/CSA

C'est à Bordeaux que les ménages perdent le plus de surface achetable (-6,5m²). © Observatoire Crédit Logement/CSA

Pouvez-vous nous préciser pourquoi ? (facultatif)