On les appelle les « primo-solos ». Ce sont ces acquéreurs qui achètent leur premier logement seuls. C’est d’ailleurs un profil que partagent 4 primo-accédants sur 10, car l’achat immobilier est perçu comme une valeur sûre. En revanche, ces acquéreurs au profil particulier sont confrontés à de nombreux défis tout au long de leur parcours d’acquisition.

Acheter un bien immobilier seul pour réaliser un placement !

Pour les acquéreurs souhaitant acheter leur premier logement en solo, l’évolution de leur situation financière demeure le premier facteur déclencheur. Ils sont même 17 % (contre 8 % des porteurs d’un projet immobilier en couple) à considérer que l’évolution de leur situation personnelle - en termes de mobilité - constitue le critère le plus important.

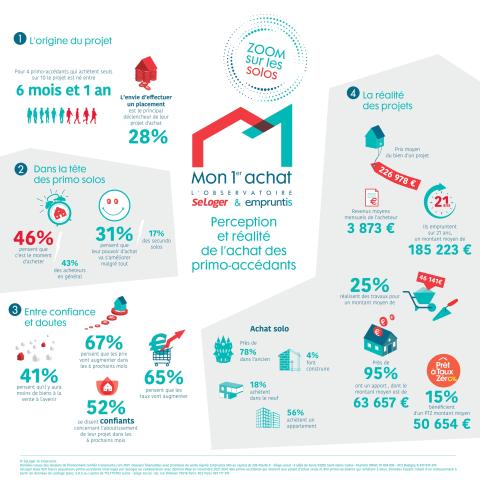

En revanche, pour 28 % des primo-solos, le fait de réaliser un placement constitue le principal critère déclencheur de leur projet d'achat immobilier. Pour 61 % de ces primo-acquéreurs solos, l’immobilier reste une valeur sûre. La crise sanitaire n'a d'ailleurs fait que renforcer ce sentiment. Pour beaucoup, celles et ceux qui achètent seul(e)s leur premier logement cherchent donc avant tout à sécuriser leur capital.

Des acquéreurs enthousiastes mais qui restent lucides

Pour 46 % des primo-solos, c’est le moment d’acheter et 31 % d’entre eux considèrent que leur pouvoir d’achat s’améliore, ils sont optimistes quant à leurs finances et leur capacité d’emprunt. Un enthousiasme plus marqué que chez les porteurs de projets en couple, mais qui est pondéré par une certaine lucidité et un réalisme quant au contexte actuel et à venir. Ainsi, 59 % des primo-solos se disent préoccupés par la situation économique en France et considèrent que celle-ci va se dégrader. Dans le même temps, ils sont également 67 % à penser que les prix vont augmenter dans les 6 prochains mois. 41 % de ces acquéreurs anticipent aussi un marché immobilier qui leur sera moins favorable à l’avenir, avec moins de biens disponibles à la vente.

Malgré une certaine confiance quant à leur capacité d’emprunt, les primo-solos parient essentiellement sur une hausse des taux de crédit immobilier. C’est le cas de 65 % d’entre eux et cette prévision n'est pas sans impacter leur niveau de confiance, car dans le même ordre d'idée, ils sont seulement 52 % à considérer que leur projet va aboutir dans les 6 prochains mois. En effet, certains primo-solos craignent que leur projet ne se concrétise pas à cause des prix immobiliers jugés trop élevés et d’une appréhension quant à une éventuelle remontée des taux d'emprunt.

25 % des primo-solos réalisent des travaux dans leur logement. Leur montant est, en moyenne, de 46 141 €.

Des primo-acquéreurs qui mettent toutes les chances de leur côté

Autre caractéristique des primo-solos, ils maximisent les chances de voir leur projet d’achat immobilier aboutir, notamment, en mettant en place différentes mesures :

- 82 % d’entre eux ont ainsi déjà engagé une étude de financement pour évaluer leur capacité d’emprunt. C’est davantage que le reste des acheteurs en général, qui sont 76 % à réaliser une étude de financement le plus tôt possible.

- L’apport personnel est également un sujet dont se sont emparés les primo-solos. En effet, ceux-ci sont 45 % à disposer d’un apport supérieur à 10 % du montant du prêt envisagé et 26 % à avoir sollicité l'aide d'un proche pour constituer leur apport.

- Enfin, les primo-solos se renseignent sur les prêts aidés tels que le PTZ, le 1 % logement etc. 31 % prévoient d’y avoir recours et dans 28 % des cas, ils souhaitent même s’orienter vers des biens neufs pour faciliter le recours aux aides.

Les primo-solos sont ainsi particulièrement nombreux à anticiper une hausse des prix immobiliers et s'il reste possible d'emprunter sans apport, cela semble plus compliqué qu’avant. Les primo-solos semblent d'ailleurs en être conscients et Cécile Roquelaure, Directrice des Etudes d’Empruntis, explique que « les banques exigent dans une majorité des cas que l’emprunteur apporte en épargne à minima les frais de garantie du crédit, les frais de dossier et surtout les frais de notaire. » Une belle enveloppe qui incite les primo-solos à engager toujours plus d’épargne pour acheter leur bien.

En 2021, l’apport moyen des primo-solos était de 63 657 €, soit un montant en progression de 12 % sur 1 an.

Les revenus constituent le critère n°1 des primo-solos

L’apport est aujourd’hui quasi incontournable. Jugez plutôt, dans les faits, ce sont 95 % des primo-solos qui sont en mesure de justifier d’un apport permettant de réaliser leur projet. Les banques acceptent toutefois d’accorder des crédits immobiliers à des emprunteurs ne cochant pas cette case, à condition que leurs revenus soient suffisants. Ceux-ci constituent même le principal critère étudié par les banques. Et pour cause, dans le cas de l'achat en solo, les mensualités ne reposent que sur un seul emprunteur. Les revenus mensuels moyens de ces emprunteurs sont de 3 873 € contre 5 264 € pour les emprunteurs qui sont en couple. Cela implique qu'un primo-acquéreur sur quatre s’endette au-delà de 30 % de leurs revenus dans la mesure où, pour rappel, le taux d'endettement autorisé est aujourd'hui plafonné à 35 %. L’emprunt moyen d’un primo-solo s’élève à 185 223 € sur 21 ans, un montant nettement inférieur aux couples d'emprunteurs qui obtiennent en moyenne 253 137 €.

Pour compléter leur plan de financement, 15 % des primo-solos profitent du PTZ pour un montant moyen de 50 654 €. Conscients que leur dossier peut être considéré comme plus « fragile » que celui d'un couple d'acheteurs, ces primo-acquéreurs mettent ainsi tous leurs atouts en valeur pour voir leur projet aboutir : préparation en amont, étude de financement, constitution de l’apport, demande de prêts aidés, etc. A l'issue de ce parcours, les primo-solos acquièrent un bien coûtant en moyenne 226 978 €, contre 279 158 € pour les emprunteurs en couple.

De Paris à Rennes : des villes privilégiées par les primo-solos

Les villes moyennes ont la cote auprès des primo-accédants qui sont 3 sur 10 à s’orienter vers elles pour leur recherche immobilière. Pour autant, force est de constater que ces acquéreurs demeurent attachés à leur cadre de vie puisque :

- seuls 10 % d’entre eux franchissent réellement le pas et changent de région,

- 25,5 % changent de département

- et 58 % changent de ville.

De plus, certaines métropoles sont plus appréciées que d’autres des primo-solos. Voici leur classement, de la plus prisée des primo-acquéreurs à la moins ciblée :

- Paris

- Marseille

- Toulouse

- Lyon

- Nantes

- Nice

- Montpellier

- Bordeaux

- Lille

- Rennes

- Les primo-solos achètent majoritairement dans l’ancien, pour 78 % d’entre eux et un appartement pour 56 %.

- Ils sont 18 % à acheter dans le neuf et 4 % à faire construire un logement.

Pouvez-vous nous préciser pourquoi ? (facultatif)