Acheter une maison secondaire à la campagne ou en bord de mer, c’est le rêve partagé par de nombreux Français. Cependant, certains sont freinés par la fiscalité en vigueur, notamment par la surtaxe d'habitation sur les résidences secondaires.

Résidence secondaire : un coût fiscal important

Les Français, qui veulent s'offrir une maison secondaire, doivent prendre en compte un certain nombre d'obstacles fiscaux avant de se lancer. En effet, si l'acquisition d'une résidence principale permet de bénéficier d'exonérations et autres abattements, ce n'est pas le cas lors de l'achat d'une résidence secondaire. La taxe d'habitation et la taxe foncière ne doivent donc pas être négligées, d'autant plus que les résidences secondaires se situent le plus souvent dans des villes touristiques où les taxes sont élevées et augmentent régulièrement. Notons que la taxe foncière a augmenté de plus de 14 % au cours de ces 5 dernières années selon l'Union nationale des propriétaires immobiliers (Unpi). Par ailleurs, dans une centaine de communes, dont Paris, Nice, Nantes et Toulouse, la taxe d'habitation sur les résidences secondaires est majorée. En 2018, cette majoration est fixée entre 5 et 60 % selon les délibérations des communes, d’après la Centrale de Financement, courtier en crédit immobilier.

L'évolution de la taxe foncière à Brest et à Nice

| Villes | Taxe foncière moyenne | Augmentation en 2015 et 2016 |

|---|---|---|

| Brest | 980 € | + 3,4 % |

| Nice | 1 021 € | + 1 % |

Mieux vaut emprunter pour éviter d'être assujetti à l'IFI

Généralement, pour les particuliers possédant un patrimoine immobilier d'une valeur nette supérieure à 1 300 000 €, acquérir une résidence secondaire engendre l'assujettissement à l'Impôt sur la Fortune Immobilière (IFI). Le calcul de cet impôt est basé sur un barème progressif dont le taux varie entre 0,50 % et 1,50 %. Cependant, réfléchir à des solutions de financement (crédit immobilier) peut permettre de s'exempter de cet impôt. En effet, la somme empruntée diminuera la valeur du bien et réduira l'assiette imposable permettant parfois, lors des premières années après l'acquisition, une exonération puisque le prêt immobilier n'est pas considéré comme une possession immobilière et n'entre pas dans le calcul de cet impôt. Il s'agit alors de trouver un équilibre entre l'apport personnel, qui permet de soigner son profil d'acheteur, le coût du crédit (dont les taux sont actuellement historiquement bas) et la somme empruntée.

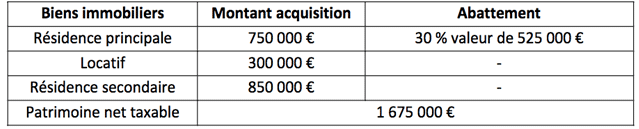

Profil type d'acheteur éligible à l'IFI. © La Centrale de Financement

Profil type d'acheteur éligible à l'IFI. © La Centrale de Financement

Achat d’une résidence secondaire : 2 types de prêts sont envisageables

L’intérêt de souscrire un crédit pour acheter une résidence secondaire dépend du montant emprunté et du taux. Pour un emprunteur qui réalise un crédit de 400 000 € sur 10 ans avec un apport de plus de 50 %, au taux de 1,10 % et une assurance à 0,36 %, le coût moyen du crédit sera de 3 840 € sur l'année. Dans ce cas, c'est une opération intéressante car, pour un même montant d'acquisition, l'IFI est estimé à 5 125 €. Pour l'acquisition d'une résidence secondaire, deux types de prêts sont envisageables. Lorsque l'investisseur possède une épargne garantie, il peut souscrire un prêt In fine dont il ne remboursera que les intérêts et ne reversera le capital que lors du paiement de la dernière mensualité. Cette solution de financement n'est qu'une réponse partielle car ne permet pas d'en justifier l'intérêt pour l'exonération de l'IFI. Le prêt amortissable à taux fixe ou à taux révisable, dont la durée peut s'étendre jusqu'à 20 ans, est donc une option pour optimiser son plan de financement.

Bon à savoir

En France, le prix moyen d’une résidence secondaire est de 237 200 €.

Pouvez-vous nous préciser pourquoi ? (facultatif)