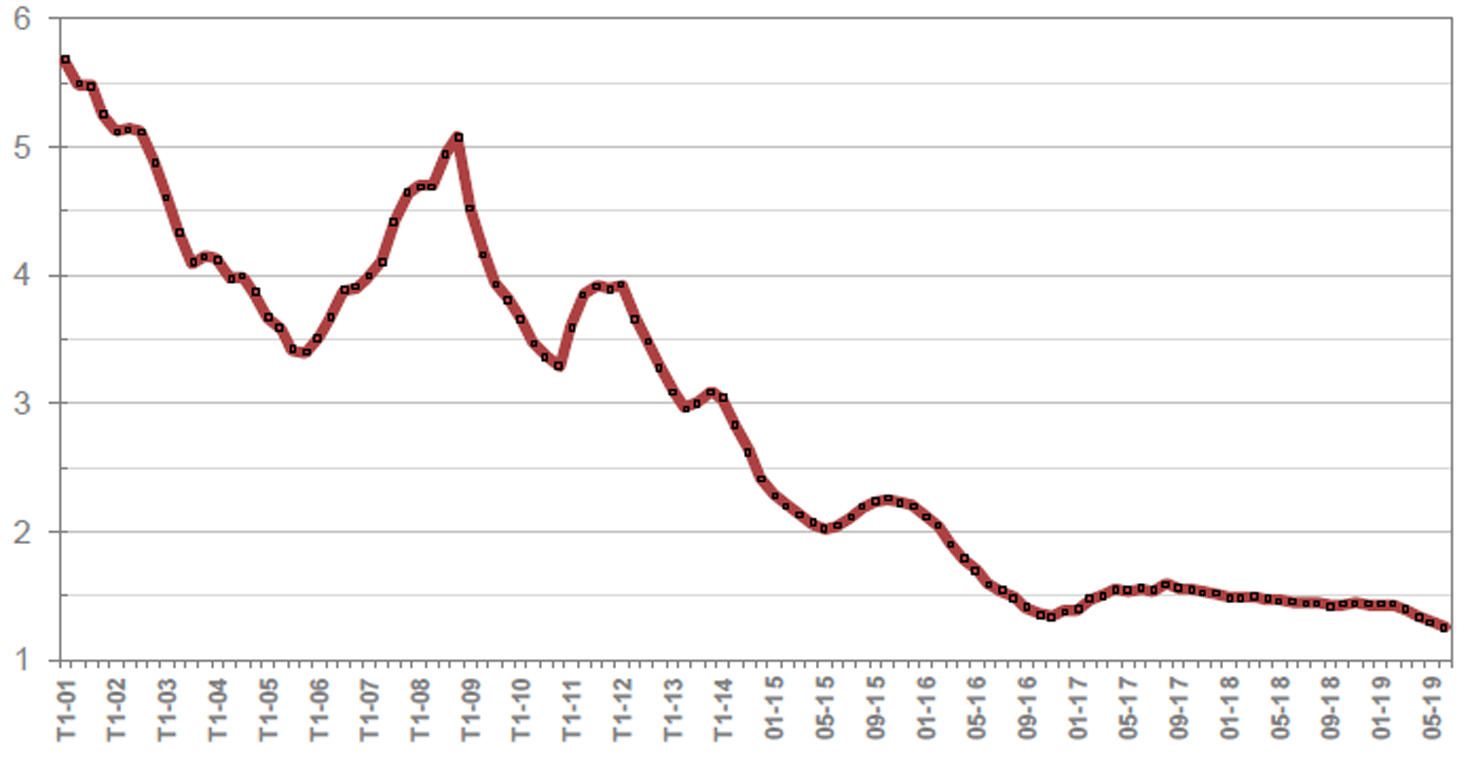

Les taux de crédit immobilier n’en finissent plus de baisser. En juin 2019, ils se sont établis à 1,25 %, soit un niveau de plus de 4 fois inférieur à celui du début des années 2000... et surtout au plus bas depuis la fin des années 40 !

Les taux de crédit immobilier s’établissent à 1,25 % en juin 2019

Que les acheteurs se réjouissent : les taux de crédit immobilier continuent de baisser et ce n’est pas prêt de s’arrêter. D'après les derniers chiffres publiés par Crédit Logement / CSA, le taux moyen accordé par les banques est descendu à 1,25 % en juin… un record historique ! Depuis l’année dernière, les taux ont notamment perdu 20 points de base : 19 points sur le marché des travaux (1,20 % en juin 2019), 20 points sur le marché de l’ancien (1,26 % en juin 2019) et 21 points sur le marché du neuf (1,28 % en juin 2019) et quelles que soient les durées d’emprunt, les acheteurs continuent de bénéficier de ces taux avantageux. En effet, les taux d’emprunt sur 15 ans s’établissent à 0,99 %, 1,17 % sur 20 ans et 1,39 % sur 25 ans.

Les taux de crédit immobilier battent des records depuis quelques années. © Crédit Logement / CSA

Les taux de crédit immobilier battent des records depuis quelques années. © Crédit Logement / CSA

Des emprunts immobiliers plus accessibles, mais qui restent longs

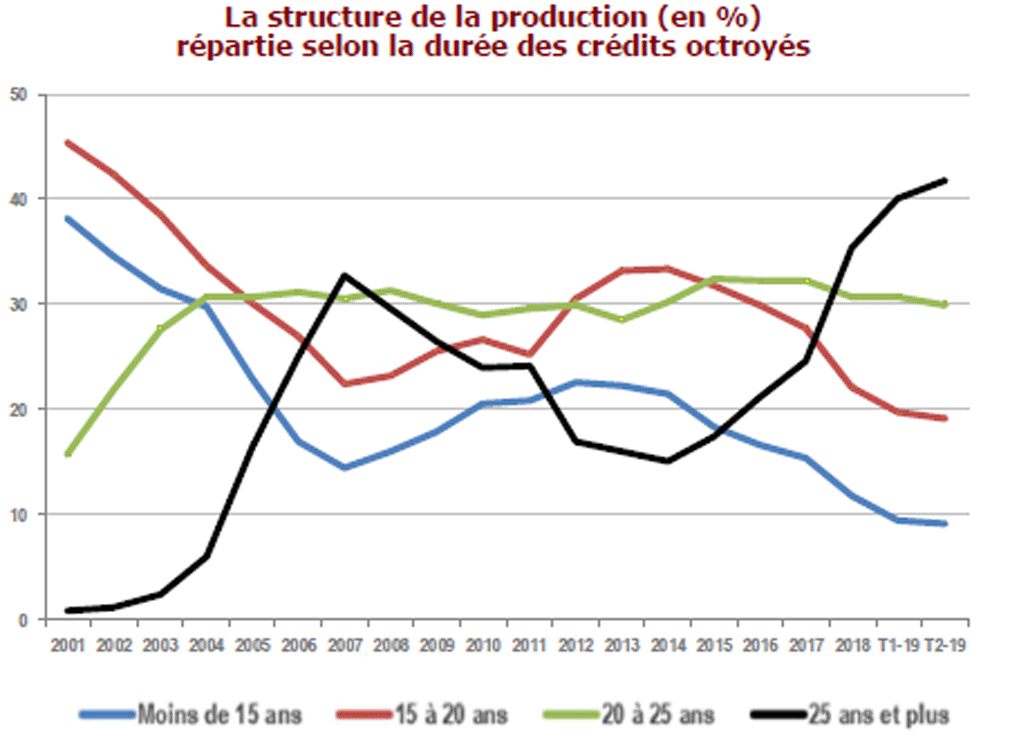

Avec ces taux de crédit immobilier plus que favorables, les ménages français n’hésitent plus à acheter, surtout les plus modestes et les plus jeunes. D’autant que les conditions d’octroi des crédits deviennent de plus en plus accessibles, à en croire le niveau des taux d’apport personnel qui n’ont jamais été aussi bas. En juin 2019, ils s’établissent à 14,2 % (15,2 % sur le marché immobilier ancien et 14,6 % sur le marché de l’immobilier neuf), soit une baisse de plus de 13 % depuis l’année dernière à la même période. Pourtant, malgré ces conditions exceptionnelles, le coût des opérations immobilières financées par emprunt augmente toujours (+ 3,5 % pour le 1er semestre en glissement annuel). On compte désormais 4,4 années de revenus contre 4,3 années de revenus il y a un an à la même période. Par ailleurs, les revenus des ménages qui réalisent ces opérations n’augmentent que très lentement depuis le début d’année, de quoi pousser ces derniers à emprunter sur des durées plus importantes. La part de la production à 25 ans et + s’est établie à 42,3 % en juin, et celle des 20 ans et + à 72, 3 %. Seuls les prêts de moins de 25 ans passent sous la barre des 10 % de la production (8,5 % exactement).

La part des emprunts réalisés sur 25 ans et + ne cesse d'augmenter... © Crédit Logement / CSA

La part des emprunts réalisés sur 25 ans et + ne cesse d'augmenter... © Crédit Logement / CSA

Malgré les taux très bas, la capacité des ménages à acheter diminue

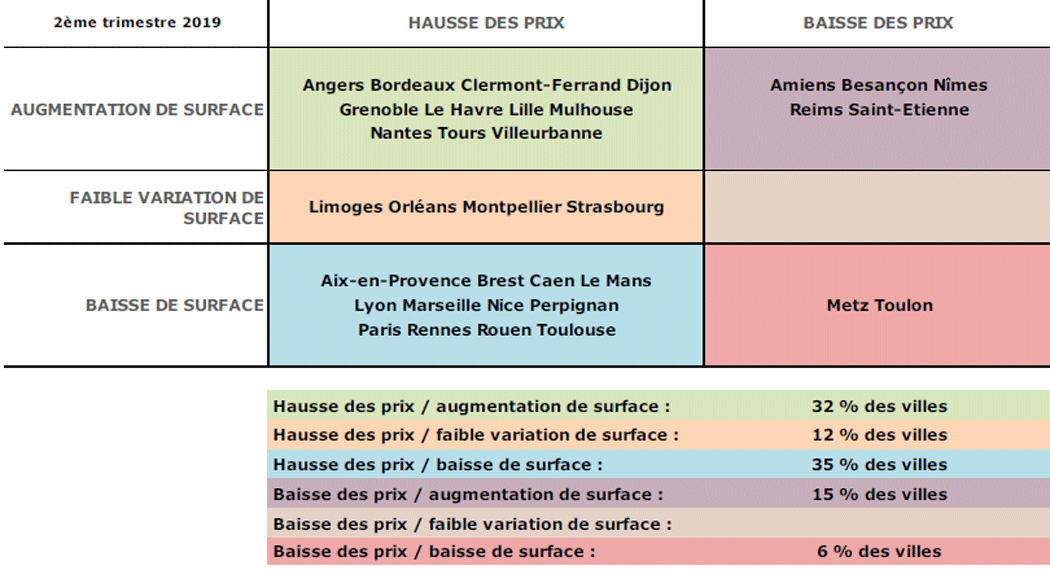

Malgré des taux de crédit immobilier favorables, et des conditions d’octroi davantage accessibles, la capacité des ménages à acheter diminue dans 53 % des villes de plus de 100 000 habitants. La surface achetable baisse légèrement dans près de 12 % des villes à l'image d'Orléans, Montpellier, ou Strasbourg, et se réduit nettement dans près de 35 % des villes comme Paris, Lyon, Marseille, Nice, Aix-en-Provence, Rennes ou encore Brest. Sur l'ensemble de ces villes, c'est bel et bien l'évolution des prix de l'immobilier qui a déterminé l'évolution de la capacité des ménages à acheter. Car si l'amélioration des conditions de crédit a permis d'atténuer la dégradation de la solvabilité de la demande d'une part, l'augmentation des prix de l'immobilier dans des villes comme Paris, Bordeaux, Nantes ou Brest n'a, d'autre part, pas majoritairement permis aux acquéreurs d'acheter des surfaces plus importantes, et ce depuis 2015.

Seules les villes de Metz et Toulon connaissent à la fois une baisse des prix de l'immobilier et de la surface achetée. © Crédit Logement / CSA

Seules les villes de Metz et Toulon connaissent à la fois une baisse des prix de l'immobilier et de la surface achetée. © Crédit Logement / CSA

En France, un logement ancien coûte, en moyenne, 3 594 €/m².

Pouvez-vous nous préciser pourquoi ? (facultatif)