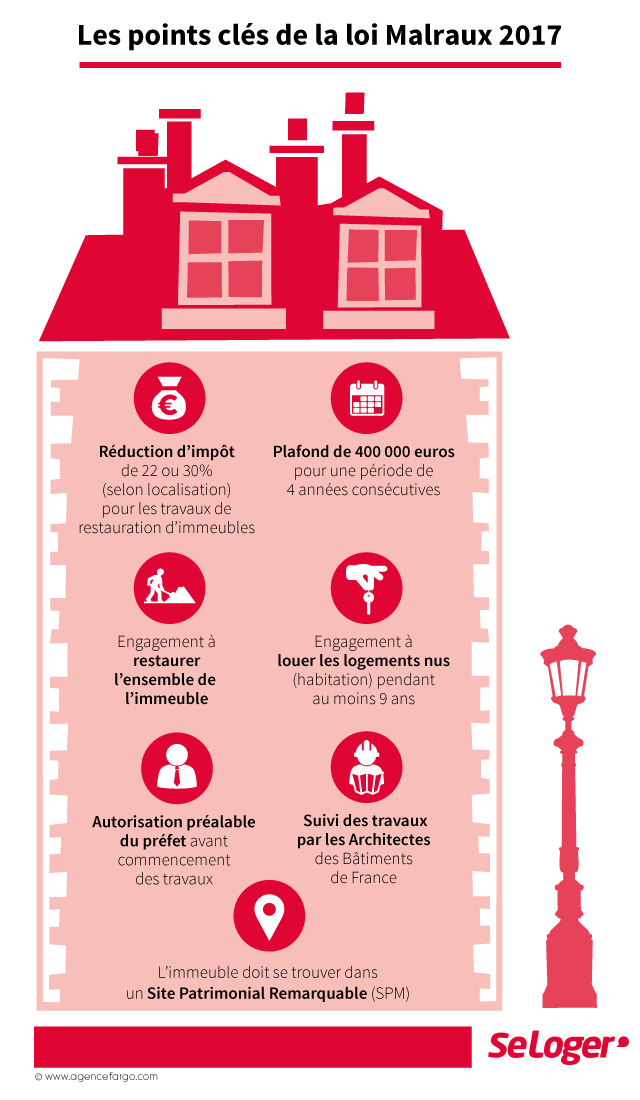

Restaurer un immeuble ancien dans un secteur sauvegardé permet, avec le dispositif Malraux 2017, de bénéficier sous condition d’une réduction d’impôt étalée sur quatre ans et plafonnée à 400 000 €.

Un dispositif de défiscalisation remis au goût du jour

La loi Malraux permet de réduire ses impôts tout en participant à la préservation du patrimoine français. Sa promulgation est ancienne, elle remonte au 4 août 1962. Le célèbre ministre de la culture du Général de Gaulle voulait, par cette loi, contribuer à protéger les bâtiments anciens présentant un caractère historique et esthétique alors que l’urbanisation galopante de l’après-guerre avait changé la physionomie des villes françaises. Afin d’encourager les propriétaires de ces biens immobiliers « classés » à entreprendre des travaux de rénovation dans le respect de certaines règles, le législateur a donc prévu d’accorder une réduction fiscale. La loi Malraux a, par la suite, subi quelques modifications en 2009 et 2013. De même, la loi de finances rectificative pour 2016 a réformé son champ d’application pour la rendre plus incitative. A partir du 1er janvier 2018, seul le dispositif Malraux 2017 s’appliquera et remplacera le « Malraux ancien ».

Une réduction d’impôt de 22 ou 30 % du montant des travaux

La loi Malraux 2017 accorde une réduction d’impôt qui peut être de 22 ou de 30 % du montant des travaux de restauration que vous avez engagés. Le plafond est fixé à 400 000 € pour une période de quatre années consécutives au maximum. Le taux de réduction d’impôt de 22 % s’applique aux immeubles situés dans un Site Patrimonial Remarquable (SPV) avec PVAP (plan de valorisation de l’architecture et du patrimoine) approuvé ou si le programme de restauration a été déclaré d’utilité publique. Pour pouvoir bénéficier de la réduction de 30 %, l’immeuble devra être situé dans un SPV avec PSVM (plan de sauvegarde et de mise en valeur) approuvé, dans un QAD (quartier ancien dégradé) ou dans un quartier conventionné.

La loi Malraux 2017 n’entre pas dans le plafond des niches fiscales

L’avantage fiscal est accordé sous conditions. Le bénéficiaire s’engage à louer le logement nu à usage d’habitation principale et pour une durée d’au moins neuf ans. En règle générale, les immeubles concernés se trouvent dans les centres villes historiques. Le dispositif s’adresse donc à des investisseurs aisés qui, pour la plupart, acquittent un impôt important. Or, sachez que la loi Malraux n’est pas soumise au plafonnement des niches fiscales. Un avantage indéniable qui explique l’intérêt de ce dispositif ancien et remis au goût du jour.

Des améliorations dans la loi de finances 2016

Plusieurs mesures ont été introduites lors de la loi de finances rectificative de 2016 afin de renforcer l’attractivité du dispositif Malraux. Le législateur a introduit plus de souplesse. Auparavant, le plafond était limité à 100 000 € par an, étalé sur trois ans. Le cadre annuel a été supprimé et le plafond ressort désormais à 400 000 € sur quatre années. De même, le bien immobilier, qui devra être destiné à l’habitation, peut être désormais un ancien local (bureau par exemple) transformé en logement à l’occasion des travaux.

Bon à savoir

Attention, la loi Malraux n’autorise pas la location du logement concerné à un ascendant ou un descendant. Sachez également que le bénéficiaire du dispositif doit obtenir une ASP (Autorisation spéciale du préfet) avant de commencer les travaux. De même, les travaux devront être suivis par les Architectes des Bâtiments de France. La loi Malraux est avantageuse mais le législateur encadre strictement la réalisation des travaux.

Pouvez-vous nous préciser pourquoi ? (facultatif)