Le mois de mai est synonyme de fiscalité ! Eh oui, c'est le moment de remplir sa déclaration d'impôt. Et si vous êtes propriétaire, vous devez déclarer les loyers perçus pour la location de votre bien immobilier. Mais à quelle déduction pouvez-vous prétendre ?

Une déclaration, 2 régimes d’imposition pour déclarer vos revenus locatifs

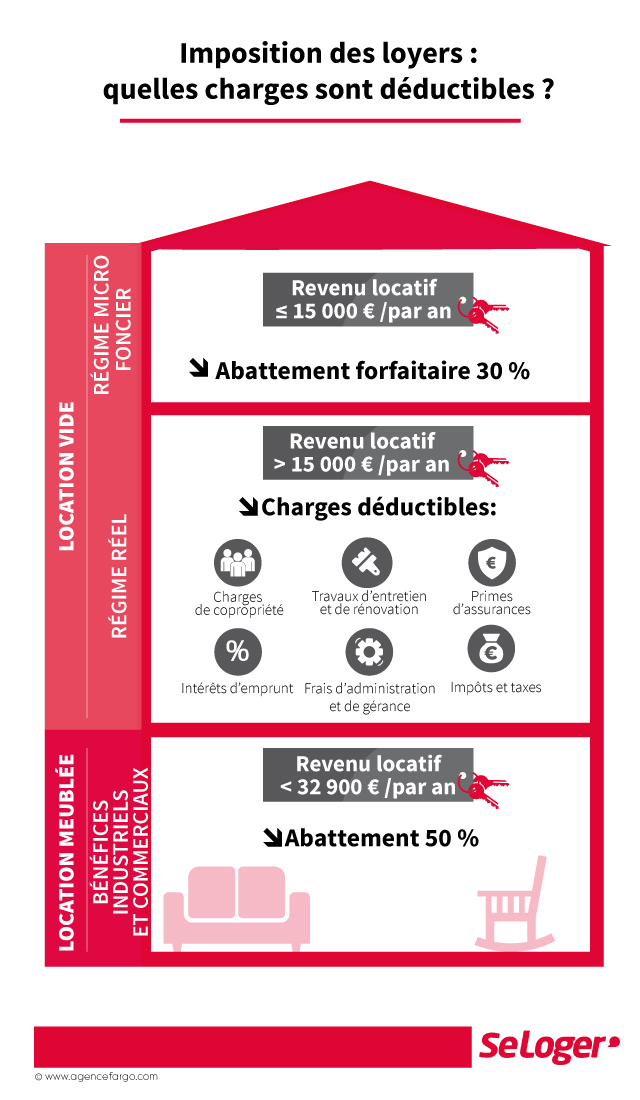

Vous êtes propriétaire et vous devez déclarer, pour la première fois, vos revenus fonciers issus d’un logement non-meublé ? Deux scénarios s’offrent alors à vous : le régime micro-foncier et le régime réel d’imposition pour lesquels s’applique un système de déduction différent.

1. Le régime micro-foncier : une déclaration simplifiée

Si vous touchez un revenu locatif annuel inférieur ou égal à 15 000 €, vous pouvez déclarer les loyers perçus directement sur votre déclaration de revenus dans la case BE « Micro foncier ». Un abattement forfaitaire de 30 %, censé représenter les charges inhérentes à l’entretien et à la gestion du bien immobilier, sera automatiquement appliqué. Aucune déduction supplémentaire ne pourra être opérée.

Bon à savoir

Si vous êtes éligible au régime micro-foncier mais que vous préférez opter pour le régime dit « réel », sachez que le choix de cette option est irrévocable pour une période de 3 ans. A l’issue de ce délai seulement, vous aurez la possibilité de revenir au régime micro-foncier.

2. Le régime réel : un large éventail de déductions

Si vos revenus fonciers dépassent les 15 000 € par an ou si vos charges réelles excédent 30 %, vous devez opter pour le régime réel d’imposition, certes plus complexe mais qui offre un large choix de déductions fiscales. A condition que votre logement occupé soit sous contrat de location et que vous puissiez justifier vos dépenses auprès de l’administration fiscale (factures, etc.) Toutes ses déductions devront être répertoriées, à l’euro près, dans une déclaration dédiée aux revenus fonciers (formulaire 2044), à annexer à votre déclaration de revenus.

Quels frais et charges sont déductibles de vos impôts ?

- Les travaux d’entretien et de rénovation. Il s’agit ici des dépenses liées aux travaux ou aux installations (chauffage, équipements pour personnes handicapés, …) permettant de remettre ou de maintenir le bien immobilier en bon état et confortable pour vos locataires. Ne sont pas pris en compte les dépenses d’agrandissement ou d’embellissement.

- Les charges de copropriété versées à votre syndic au cours de l’année 2016.

- Les frais d’administration et de gérance comme la rémunération du concierge, les honoraires versés pour règlement d’éventuels litiges avec votre locataire, etc.

- Les primes d’assurances de type « garantie des loyers impayés » (GLI) ou « propriétaire non occupant » (PNO).

- Les intérêts d’emprunt contractés pour l’acquisition du bien loué mais aussi pour sa réparation.

- Les impôts et taxes relatives au logement loué (taxe foncière, taxe d’équipement, …).

Bon à savoir

Vous devez souscrire à une déclaration spéciale (formulaire 2044 s) si vous êtes propriétaire d’un bien « spécifique » (monument historique, immeuble dans une zone protégée…) ou si vous bénéficiez d’un régime de déduction particulier de type « Borloo neuf », « Borloo SCPI », « Robien SCPI », « Périssol », « Scellier intermédiaire », « Scellier ZRR »

Quid des locations meublées et saisonnières ?

Que ce soit une location meublée classique ou saisonnière, qu’il s’agisse de votre résidence secondaire ou de tout ou partie de votre résidence principale, les loyers perçus sont imposés dans la catégorie des « bénéfices industriels et commerciaux » (BIC). Un abattement forfaitaire de 50 % est appliqué si vos revenus ne dépassent pas 32 900 €. Au-delà, vous serez soumis au régime réel d’imposition.

Pouvez-vous nous préciser pourquoi ? (facultatif)