Si le printemps est traditionnellement marqué par une hausse de l’activité et des prix de vente, en 2025 le retour des beaux jours s’accompagne d’une reprise timide du marché. Plusieurs signaux sont toutefois encourageants pour la suite de l’année.

Un mois d'avril mitigé pour le marché immobilier

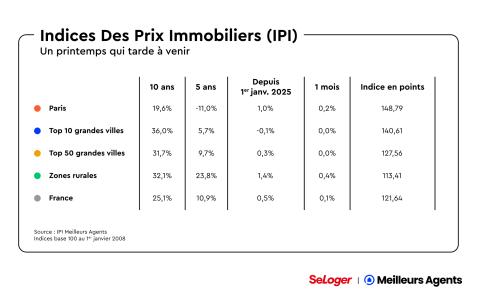

Alors que le premier trimestre de l’année était encourageant, avec une hausse des prix de la pierre de +0,3 % en moyenne en France, et même de +1,1 % dans les zones rurales, le début du printemps a été plutôt mitigé sur le marché immobilier. Le regain d’activité saisonnier qui touche traditionnellement le marché à cette période tarde en 2025. Si les prix de vente ont poursuivi leur dynamique haussière au niveau national (+0,1 %) en avril, le rythme de reprise tend à stagner par rapport à la même période de l’année passée. À titre de comparaison, en avril 2024, les prix avaient grimpé de +0,3 %. Le marché ne repart donc pas comme imaginé. Aucun segment du marché n’a échappé à ce phénomène. Les villes du Top 10 et celles du Top 50 ont connu une phase de stabilisation (+0 %) alors qu’elles avaient progressé de +0,1 % en avril 2024. Même constat à Paris (+0,2 % contre +0,3 % en 2024) ou encore dans les zones rurales (+0,4 % contre +0,9 %). Si ce début de printemps est un peu décevant, il n’y a rien d’inquiétant à ce stade. En effet, cette stagnation des prix peut s’expliquer par la légère remontée des taux d’emprunt, ayant engendré un mouvement temporaire d’attentisme de la part des porteurs de projet. Pour rappel, s’ils atteignaient 3,1 % en moyenne sur 20 ans en mars, les taux s’établissent actuellement à 3,20 % selon le courtier Pretto. Alors que la perspective d’un taux moyen à 3 % en juillet s’éloigne, les derniers indicateurs économiques laissant davantage penser à une stabilisation dans les prochains mois, nombre d’acheteurs pourraient être enclins à ne pas repousser plus longtemps leur projet.

Des délais de vente à la baisse au printemps

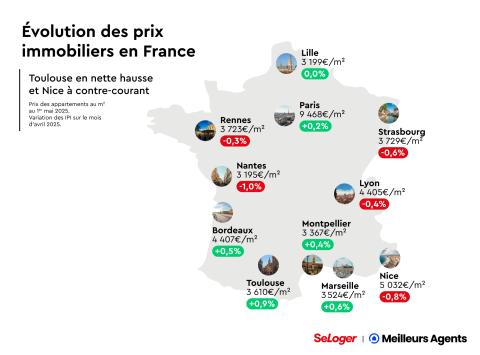

Si le mois d’avril s’est avéré décevant immobilièrement parlant, certains signaux restent encourageants. Nous pouvons notamment constater un rééquilibrage de l’offre et de la demande, avec pour principal conséquence une réduction des délais de vente. Depuis le début de l’année, ils ont reculé d’une semaine en moyenne dans les 11 plus grandes villes de l’Hexagone. Sur les 3 derniers mois, ils ont même baissé de plus de 10 jours dans certaines métropoles : -10 jours à Lille, -12 jours à Nantes et -15 jours à Montpellier. Comme chaque année, ce phénomène tend à s’accélérer avec le retour du printemps. En l’espace d’un mois, le délai nécessaire pour qu’un bien immobilier trouve preneur a reculé de 4 jours dans les plus grandes villes françaises. C’est à Rennes qu’il baisse le plus (-7 jours), devant Montpellier et Lille (-6 jours). Au pied du podium, nous retrouvons Lyon (-5 jours), devant Paris et Nice (-4 jours). Dans la capitale azuréenne, le délai de vente a même reculé de 8 jours sur 3 mois. En moyenne, il faut actuellement compter 2 mois et demi pour qu’un bien change de propriétaire dans les villes du Top 11. C’est à Paris que les transactions sont les plus rapides (68 jours) et à Bordeaux qu’elles sont les plus longues (86 jours). Du côté des prix, les métropoles françaises ne suivent pas toutes le même chemin. Alors que les prix sont parfaitement stables à Lille (+0 %), 5 grandes villes sont orientées à la hausse. Il s’agit de Toulouse (+0,9 %), Marseille (+0,5 %), Montpellier (+0,4 %), Paris (+0,2 %) et Bordeaux (+0,6 %). En revanche, les prix ont diminué à Nantes (-1 %), Strasbourg (-0,6 %), Lyon (-0,4 %) et Nice (-0,8 %).

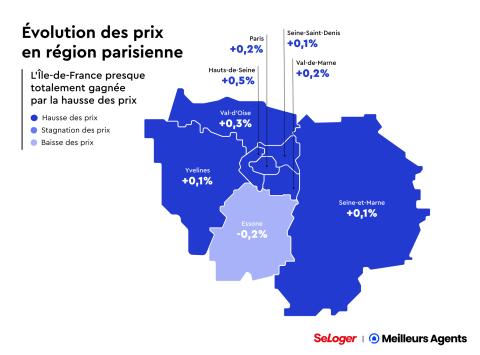

Île-de-France : une reprise à plusieurs vitesses

Portée par Paris, c’est toute l'Île-de-France qui retrouve des couleurs depuis le début de l’année. La petite comme la grande couronne ont enregistré des augmentations de prix de +0,9 % et +0,8 % sur 4 mois. Tous les départements de la région ont basculé dans le vert : +1,2 % pour le Val-de-Marne, +1 % pour Val-d’Oise,+0,9 % pour les Hauts-de-Seine et l’Essonne, +0,7 % pour la Seine-Saint-Denis et +0,6 % la Seine-et-Marne et les Yvelines. Une différence notable apparaît toutefois entre l'Est et l'Ouest de la région. L'Est affiche une reprise plus rapide, soutenue par des prix plus abordables. À l'inverse, l'Ouest connaît un redressement plus lent, avec des prix plus élevés. Depuis février 2024, le Val-de-Marne et la Seine-et-Marne ont observé des hausses tarifaires de +2,3 % et +1,8 % tandis que les Hauts-de-Seine et les Yvelines, départements les plus chers de la région (hors Paris), ont continué à subir une pression baissière (-0,3 % et -0,8 %). Autre particularité de ce regain de dynamisme du marché : il est moins marqué pour les maisons que pour les appartements, et ce dans l’ensemble de l’Île-de-France. Si ces deux types de biens ont connu une évolution similaire entre juin 2022 et février 2024, avec un recul de leurs prix de l’ordre de -10 %, la tendance est différente depuis que les taux des prêts sont repartis à la baisse. Alors que les tarifs des appartements ont augmenté entre avril 2024 et avril 2025 (+1 %), ceux des maisons ont reculé (-1,6 %). Des chiffres qui s’expliquent par le fait que le prix des maisons avait flambé dans les mois qui avaient suivi la crise du Covid, d’où un phénomène de rattrapage. Par ailleurs, cette baisse de -1,6 % doit être nuancée alors que les prix des maisons franciliennes avaient reculé de -6 % sur la même période 2023-2024.

Pouvez-vous nous préciser pourquoi ? (facultatif)