Pour acheter un 75 m² à Paris, il faut gagner plus de 10 000 € par mois

Ces dernières années, les prix des logements ont explosé à Paris. Même les taux de crédit immobilier, qui se maintiennent à des niveaux très bas, ne suffisent plus à les compenser. Conséquence, il est de plus en plus difficile d’acheter un logement dans la capitale.

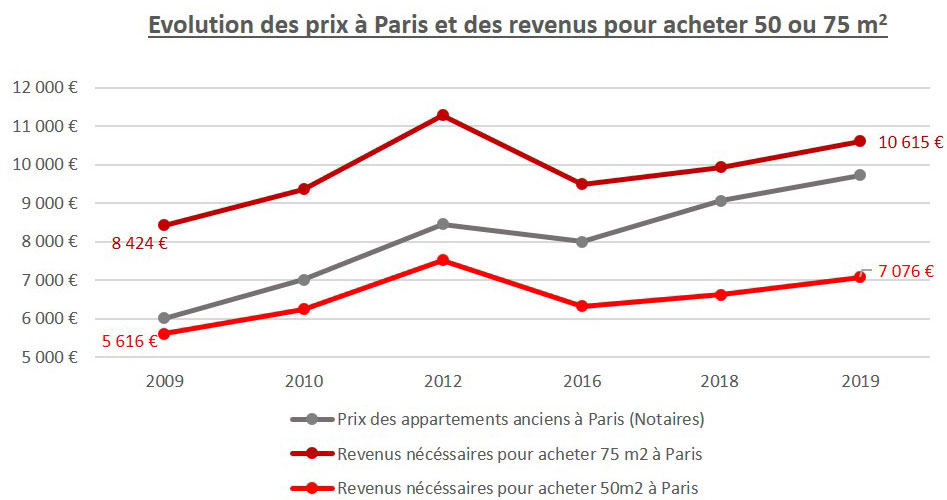

10 600 € par mois pour acheter un appartement parisien de 75 m²

Selon le courtier Vousfinancer, il faut désormais gagner 10 600 € par mois pour y acheter un appartement de 75 m², pour y loger sa famille avec 2 enfants, et 7 000 € par mois pour y acheter un appartement de 50 m², financé à 100 % via un emprunt (avec 10 % d’apport). Des salaires élevés qui correspondent au 1er des déciles de revenus et que l’on retrouve dans les profils d’emprunteurs financés en 2018 à Paris. « En termes de pouvoir d’achat immobilier, jusqu’à maintenant, entre 2012 et 2017 la hausse des prix à Paris était compensée par le niveau des taux. Mais ce n’est plus le cas depuis que les prix ont passé le seuil symbolique des 9 000 € le m² début 2018 » analyse, Sandrine Allonier, porte-parole du courtier.

Les revenus nécessaires pour acheter à Paris ne font qu'augmenter ces dernières années. © Vousfinancer

Les revenus nécessaires pour acheter à Paris ne font qu'augmenter ces dernières années. © Vousfinancer

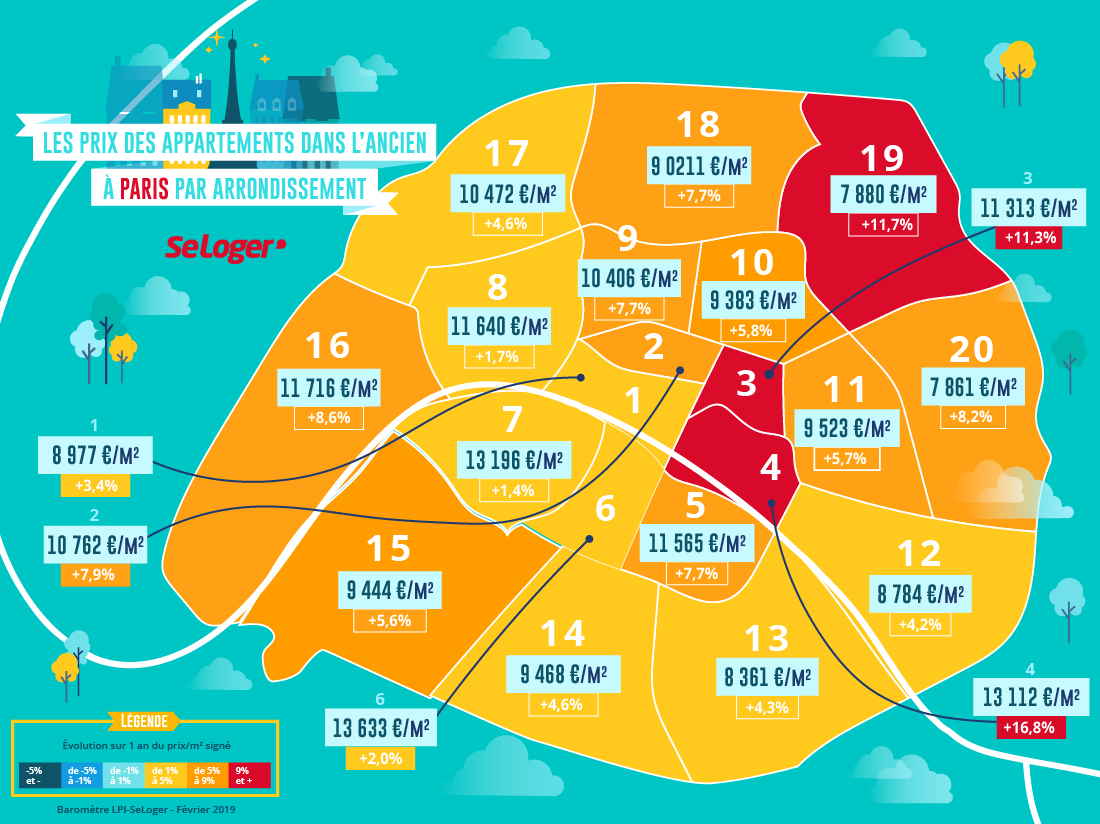

A Paris, comptez plus de 10 000 €/m²

A Paris, devenir propriétaire d’un appartement ancien coûte, en moyenne, 10 034 € par m² en février 2019, soit une hausse de 6,6 % sur 1 an, selon les derniers chiffres du baromètre LPI-SeLoger. Dans 7 arrondissements (les IIIe, IVe, Ve, VIe, VIIe et XVIe), les prix dépassent même les 11 000 € du m². Ces prix records ne peuvent plus être compensés par les taux de crédit, qui restent pourtant historiquement attractifs. Cela entraine une baisse du pouvoir d’achat immobilier et une hausse des revenus nécessaires pour acheter dans Paris.

Le prix immobilier parisien quartier par quartier

Crédit : les banques allongent les durées pour compenser la hausse des prix

Dans ce contexte de hausse des prix de l'immobilier, on constate que, outre les revenus qui dépassent 100 000 € annuels pour les ménages acheteurs (hors primo-accédants), les montants d’apport sont aussi très importants (plus de 100 000 €) car souvent indispensables pour acheter une surface assez grande pour y vivre. Du côté des durées de prêt, on constate le même mouvement d’allongement des durées de prêt (22 ans et 4 mois en moyenne, soit une hausse de 10 mois sur un an à Paris) que dans le reste de la France, démontrant la volonté des banques de compenser la hausse des prix. « Même dans un contexte de taux très attractifs il y a un véritable risque de sortie du marché de certaines typologies d’acheteurs à Paris comme les ménages modestes ou les primo-accédants qui n’ont plus la possibilité d’acheter la surface dont ils auraient besoin. D’ores et déjà 98 % de nos clients à Paris ont un apport personnel contre 80 % en moyenne France entière.

Profils des emprunteurs parisiens pour acheter un bien immobilier

| Tous dossiers | Primo-accédants | Autres | |

|---|---|---|---|

| Age moyen | 37 ans | 33 ans | 40 ans |

| Répartition | 100 % | 40 % | 60 % |

| Revenu annuel | 108 000 € | 51 700 € | 146 000 € |

| Apport moyen | 122 500 € | 48 500 € | 172 000 € |

| Prêt moyen | 324 500 € | 259 000 € | 368 000 € |

| Durée du prêt | 22,4 ans | 23,4 ans | 21,7 ans |

Actuellement l’allongement des durées de prêts permet de compenser en partie la hausse des prix, mais ce levier de solvabilisation commence à atteindre ses limites ».

Sandrine Allonier, porte-parole de Vousfinancer.

Pouvez-vous nous préciser pourquoi ? (facultatif)