Si le courtier est connu pour obtenir des taux d’intérêt plus intéressants, on se doute moins qu’il négocie également une assurance emprunteur moins coûteuse, de meilleures garanties ainsi que des modalités de remboursement plus adaptées au profil de ses clients.

Les 4 avantages à passer par un courtier

- Vous obtenez un meilleur taux immobilier.

- Vous obtenez une assurance emprunteur moins chère.

- Vous obtenez de meilleures garanties

- Vous obtenez des modalités de remboursement optimales.

Les taux d’intérêt du crédit immobilier plus avantageux

En général, lorsque des particuliers font appel aux services d’un courtier, leur principale motivation consiste à réaliser des économies sur le taux d’intérêt. Le courtier va négocier directement avec chaque établissement afin d’obtenir le taux d’intérêt le plus intéressant pour son client. Et il parvient à obtenir des taux particulièrement intéressants, dans la mesure où il apporte un grand volume de prêts aux banques, et obtient donc des offres bien plus intéressantes qu’un particulier venu négocier seul face à son banquier. Vous pouvez réaliser une économie d’environ 15 à 20 % en faisant appel à un courtier, par rapport à un crédit obtenu en vous rendant directement chez votre banquier.

L'assurance emprunteur moins chère

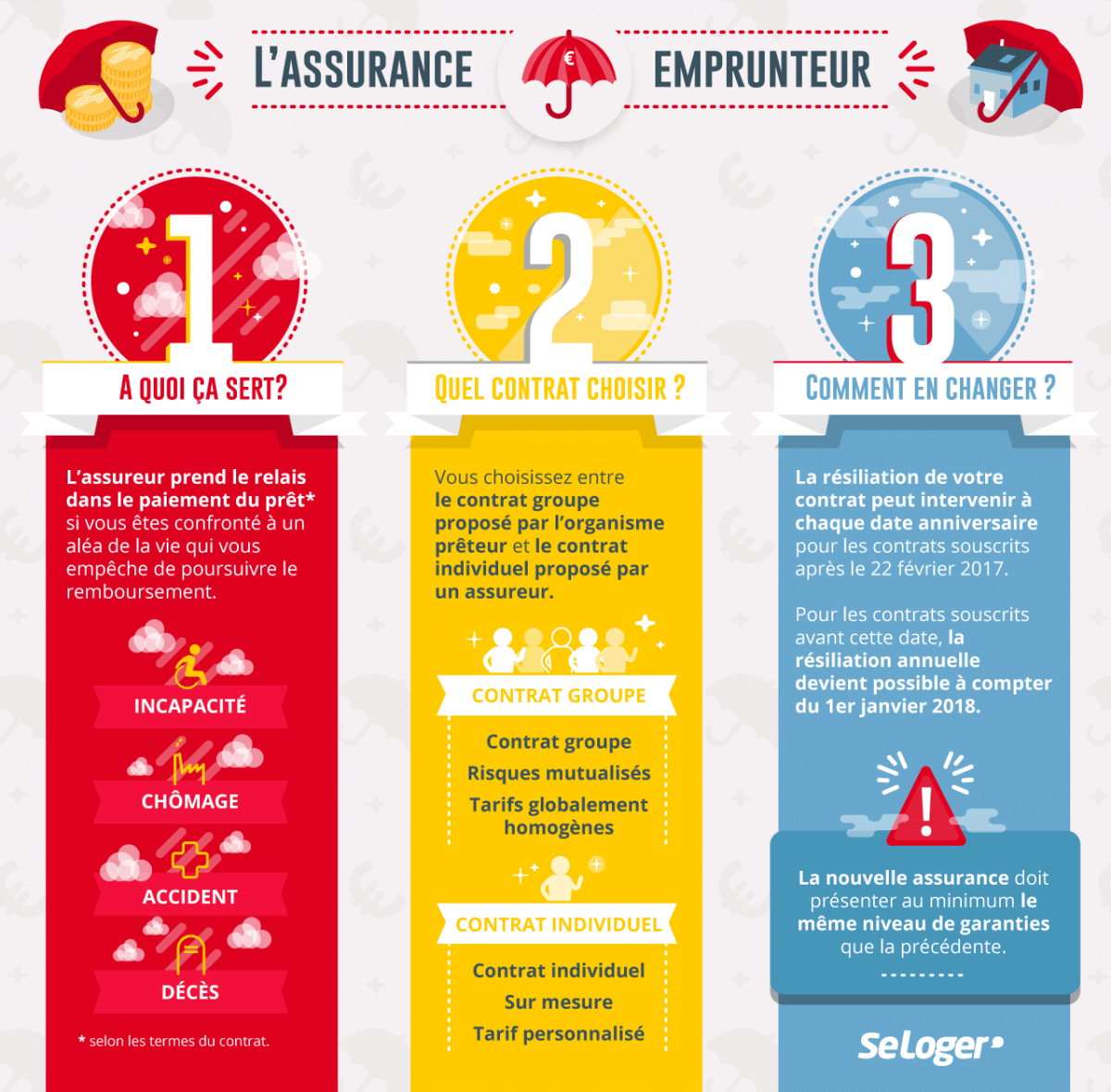

En négociant le dossier de l’emprunteur, le courtier ne se contente pas d’obtenir des taux d’intérêt plus intéressants, il négocie également le prix de l’assurance emprunteur. Sans assurance emprunteur, le prêt ne peut pas être souscrit. Pour obtenir la meilleure offre pour son client, le courtier tente donc de diminuer à la fois le coût du crédit, et celui de l’assurance, indissociable du prêt. En général, le coût de l’assurance emprunteur est réduit dans la mesure où c’est le contrat d’assurance proposé par la banque qui est souscrit par l’emprunteur.

L'assurance emprunteur pour un prêt immobilier

Bon à savoir

Le gain de temps est également l’un des principaux atouts du courtier. Il connaît parfaitement le marché et les taux proposés par chaque banque, et parvient à vous faire une offre avantageuse en un temps bien moins important que si vous faisiez ce travail vous-même.

Le courtier obtient de meilleures garanties

Mais le courtier ne se contente pas de proposer des coûts inférieurs, il négocie également le niveau de garanties de l’assurance emprunteur. En tenant compte du profil, de l’âge, de l’état de santé et de la situation de l’emprunteur, le courtier soumet le dossier aux établissements bancaires et défend le dossier de son client afin que les garanties soient les plus adaptées et les plus intéressantes possible.

Un courtier en immobilier, combien ça coûte ?

https://www.youtube.com/watch?v=A-AKIUKyCjA

De meilleures modalités de remboursement pour votre prêt

Le courtier se charge également d’obtenir des modalités de remboursement optimales, les plus adaptées à la demande de son client. Après avoir étudié la situation financière et le budget de son client, le courtier négocie avec les banques afin d’obtenir des mensualités et une durée de remboursement qui ne le mettront pas en difficulté. Certains clients préfèrent ainsi des mensualités plus élevées sur une durée la plus restreinte possible, et d’autres, à l’inverse préfèrent privilégier des mensualités qui alourdiront le moins possible leur budget mensuel, et opteront volontiers pour des durées de remboursement plus longues. Le courtier s’empare ainsi des exigences et des contraintes de ses clients, et se charge d’obtenir l’offre qui se rapproche de leur demande.

Bon à savoir

Faites une demande de prêt après avoir réalisé une estimation de votre crédit immobilier.

Pouvez-vous nous préciser pourquoi ? (facultatif)