Passer par un courtier immobilier plutôt que de démarcher soi-même les banques vous coûtera un peu d’argent mais vous permettra de gagner du temps et surtout de réaliser des économies sur toute la durée de votre prêt.

Avec un courtier immobilier, vous gagnez du temps et de l'argent

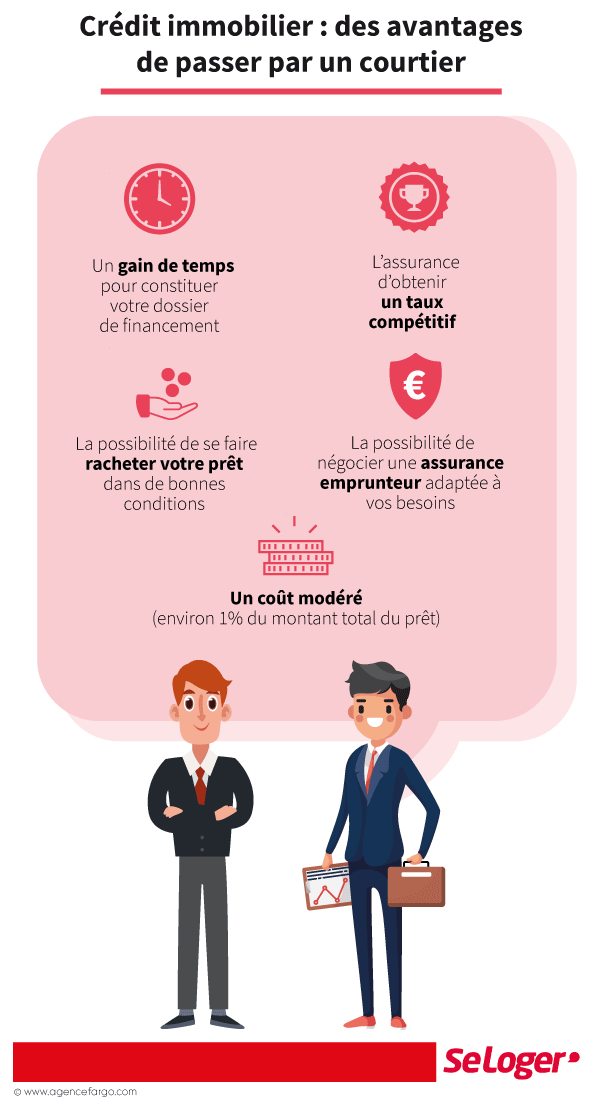

Vous avez décidé de vous lancer dans un achat immobilier, votre banquier vous a fait une simulation de prêt et vous vous apprêtez à vous engager pour de longues années à rembourser un crédit ? Si vous n’avez pas fait jouer la concurrence entre plusieurs établissements financiers, il est pourtant encore temps de faire machine arrière avant de signer. Mais plutôt que de perdre votre temps à déposer des dossiers dans une dizaine d’établissements, la solution la plus astucieuse consiste à recourir aux services d’un courtier compétent en crédit immobilier. C’est bien souvent l’assurance d’optimiser vos conditions d’emprunt.

Vidéo : Le courtier maximise les chances d’obtenir un prêt immobilier

https://www.youtube.com/watch?v=_SuJvo8EiKU

Vous optez pour la garantie d’un taux très compétitif

En effet, un courtier est un professionnel (immatriculé obligatoirement à l’Orias, le registre des intermédiaires en assurances, banque et financement) qui joue le rôle d’intermédiaire entre la banque qui vous accordera le prêt et vous-même. Le courtier analyse votre dossier et le propose à plusieurs banques avec lesquelles il a l’habitude de travailler, parfois près d’une dizaine d’établissements. Vous réaliserez ainsi un gain appréciable de temps et d’argent. Si le projet est viable, il sera en mesure de vous proposer l’offre la plus intéressante, à un taux très compétitif dans le cadre du marché actuel. Si le projet n’est pas viable, n’attendez pas de miracle, le courtier ne pourra rien pour vous. Inutile de lui en faire le reproche a posteriori.

Vous pouvez obtenir des garanties adaptées à votre profil

Outre le niveau du taux, variable essentielle d’un crédit immobilier, le courtier pourra vous proposer une assurance emprunteur compétitive. Celle-ci est généralement incluse dans l’offre de la banque qui accorde le prêt à des conditions attractives. Mais un contrat individuel sur mesure peut aussi avoir son intérêt. Selon votre profil ou votre état de santé, le courtier pourra également négocier des garanties adaptées à votre situation personnelle.

Pour un rachat de crédit, le courtier peut également intervenir

En cas de baisse prolongée des taux, comme ce fut le cas au cours des dernières années, un courtier pourra également vous aider à faire racheter votre crédit immobilier par un autre établissement en mesure de vous proposer des conditions d’emprunt plus attractives que celles offertes par votre banque actuelle, même après renégociation. Au-delà d’un point de différence entre votre taux actuel et le nouveau taux, l’opération peut s’avérer très rentable et vous faire gagner des dizaines de milliers d’euros sur la durée restante du prêt. L’opération ne sera pas rentable, en revanche, si la différence de taux est trop faible et qu’il ne vous reste que quelques années de remboursement.

Vidéo : Les avantages à passer par un courtier ?

https://www.youtube.com/watch?v=YkhS5-DTtYU

Un courtier en immobilier, combien ça coûte ?

Dans la plupart des cas, un courtier se rémunérera à hauteur de 1 % du montant total emprunté par vos soins. Certains courtiers demandent un prix forfaitaire, autour de 1000-1500 €. C’est l’établissement bancaire qui vous accorde le prêt qui se chargera de régler le courtier, vous n’aurez rien à débourser directement.

Bon à savoir

Attention, le courtier ne peut se rémunérer qu’au cas où sa mise en relation a abouti à l’ouverture effective d’un prêt immobilier. S’il vous demande une rémunération avant la signature de l’offre de prêt ou un chèque de caution, il s’agit tout simplement d’une fraude.

Pouvez-vous nous préciser pourquoi ? (facultatif)