Contracter un prêt immobilier n’est pas réservé uniquement aux personnes en activité. Si le coût de l’assurance emprunteur peut s’avérer dissuasif, pensez à négocier celle-ci auprès d’un assureur extérieur ou à recourir au nantissement pour décrocher un crédit.

Obtenir un crédit immobilier quand on est senior

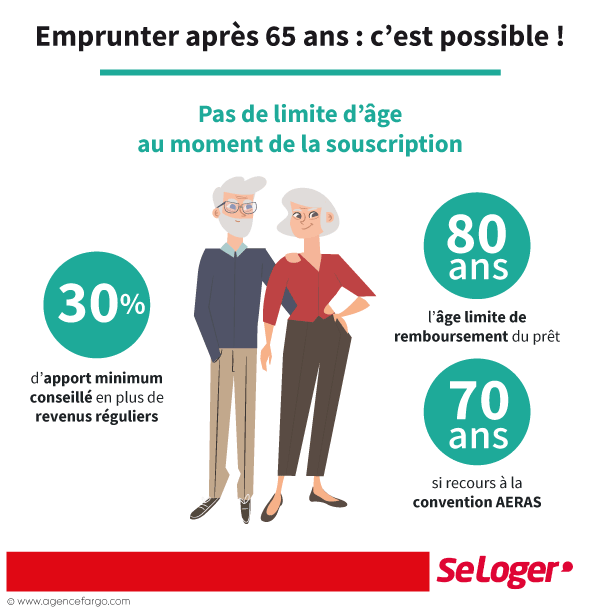

Vous avez plus de 65 ans et des projets immobiliers plein la tête pour passer une retraite agréable. Vous avez besoin d’un crédit immobilier pour boucler votre plan de financement ? Certes, votre dossier sera plus compliqué que celui d’un jeune couple de 25-30 ans qui veut acheter sa résidence principale, mais pas de panique, des solutions existent ! L’allongement de l’espérance de vie prolonge aussi la période où vous aurez la possibilité de contracter un prêt, à condition bien entendu de présenter un apport conséquent (au moins 30 %), de disposer de revenus réguliers et stables et de ne pas avoir accumulé un endettement trop fort au préalable.

Vous devez rembourser votre prêt à 80 ans, voire 85 ans

En matière de crédit immobilier, il n’existe pas d’âge limite pour emprunter. En règle générale, toutefois, il faudra que vous ayez fini de le rembourser à 80 ans, voire 85 ans dans certains établissements. L’autre bonne nouvelle concerne le taux pratiqué, votre âge n’influera pas sur son niveau. Celui-ci varie en fonction du montant emprunté et de la durée du prêt immobilier. En revanche, sachez que le recours à la convention AERAS (S’assurer et emprunter avec un risque aggravé de santé) n’est possible qu’à la condition d’avoir moins de 70 ans à la fin du remboursement du prêt.

Conseils SeLoger

Une assurance emprunteur à négocier

C’est le point sensible lors de la souscription. Le coût de l’assurance-emprunteur sera plus cher si vous avez atteint un âge avancé. Son montant varie selon votre âge, votre état général de santé et vos antécédents médicaux (importance du questionnaire médical). Deux solutions se présentent à vous :

- Accepter l’assurance-emprunteur de l’établissement qui vous accorde le prêt (assurance emprunteur de groupe).

- Trouver une assurance emprunteur auprès d’une compagnie d’assurances extérieure (délégation d’assurance). Cette solution peut s’avérer intéressante et parfois même s’impose si la banque prêteuse a refusé de vous assurer.

En passant par un courtier, vous pourrez plus facilement bénéficier d’une assurance moins chère.

Bon à savoir

Depuis le 1er janvier 2018, vous pouvez changer d’assurance emprunteur à chaque date anniversaire du contrat, pourvu que les garanties couvertes soient équivalentes.

Emprunter avec la solution du nantissement

Si vous disposez d’un contrat d’assurance-vie, d’un Plan d’épargne en actions (PEA) ou d’un autre bien immobilier, vous avez la possibilité de gager vos placements au profit de la banque qui vous accordera le prêt. Il s’agit de la solution du nantissement. Ainsi, si vous décédez ou si vous n’êtes plus en mesure de rembourser votre emprunt, la banque se remboursera directement sur votre épargne ou sur la vente d’un autre logement. Une solution avantageuse, passé un certain âge, qui peut vous ouvrir les portes du crédit immobilier et n’implique pas de frais supplémentaires. En revanche, elle vous engage à ne pas effectuer des rachats sur les contrats nantis sans avoir obtenu, au préalable, l’accord de la banque qui vous a accordé le prêt.

Bon à savoir

Il existe des contrats d’assurance emprunteur spécifiques réservés aux seniors. Ils sont généralement adaptés à votre situation et vous permettront plus facilement de devenir propriétaire sur le tard mais ils coûtent plus cher qu’une assurance classique.

Pouvez-vous nous préciser pourquoi ? (facultatif)