Acheter sa résidence principale pour se constituer un capital et réaliser une plus-value à la revente ou louer pour garder de la souplesse en cas de mobilité fréquente. Chaque système a ses avantages…

N’attendez pas la retraite pour acheter votre résidence principale !

Tout le monde se trouve un jour amené à se poser la question : dois-je ou non acheter ma résidence principale ? C’est une décision qui engage et pas seulement sur le strict plan financier. Tout dépend en effet de votre projet de vie? Si vous prévoyez de vous installer pour quelques mois, voire deux ou trois ans au maximum dans une ville, la location s’imposera comme une évidence. Encore que vous pouvez acheter votre logement et le mettre en location après votre départ. Chaque cas individuel est unique et nous nous garderons bien de vous dire qu’une solution est meilleure que l’autre. Il faut, en revanche, avoir conscience des caractéristiques de chaque formule.

Bon à savoir

La plus-value réalisée n’est pas fiscalisée sur une résidence principale.

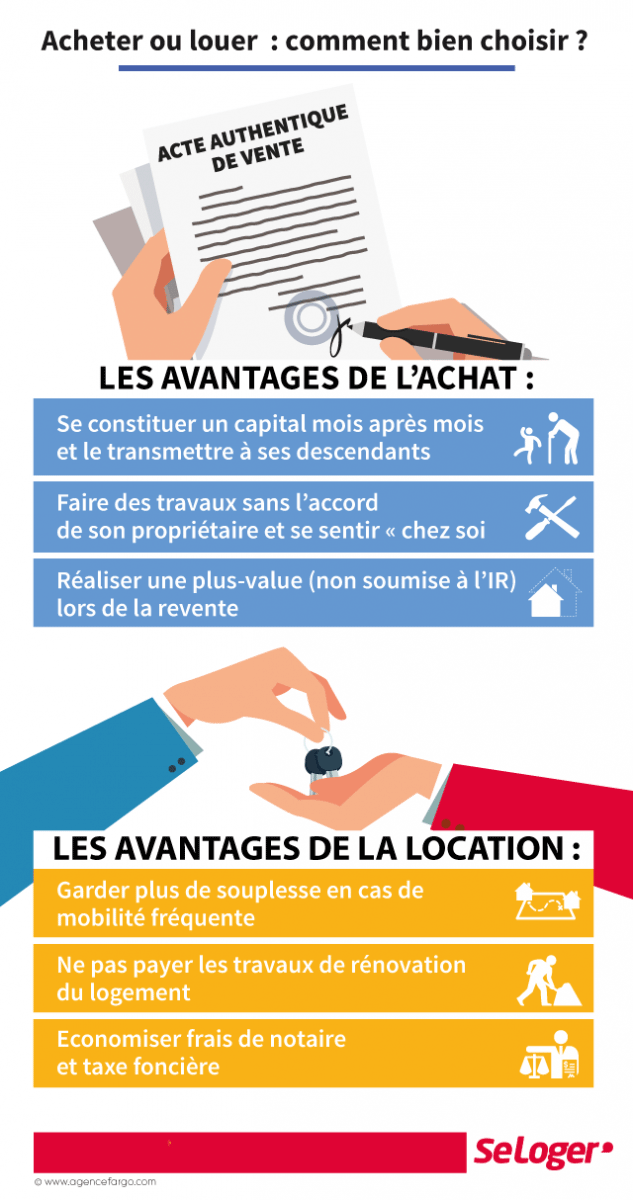

Acheter pour se constituer un capital sur le long terme

Acheter sa résidence principale reste la solution la plus prisée de la majorité des ménages qui désirent construire leur vie familiale dans un endroit déterminé, ainsi que leur carrière professionnelle. Acheter (ou construire sa maison, ce qui est une autre affaire !) offre d’abord l’avantage de se retrouver « chez soi » et de pouvoir aménager à sa guise son logement en y faisant des travaux, sans avoir besoin de demander l’accord de son propriétaire. Acheter reste aussi la meilleure façon de se constituer un capital sur le long terme et de le transmettre à ses descendants.

Louer est rentable si vous occupez un logement moins de 5 ans

Doit-on pour autant écarter absolument la location ? Non bien sûr. En cas de mobilité fréquente, elle doit être privilégiée car elle vous donnera plus de souplesse et occasionnera moins de frais. La location (meublée ou non) reste incontestablement le système le plus économique si vous occupez un logement moins de cinq ans, sauf envolée des prix de l’immobilier dans l’intervalle qui vous permettrait de réaliser une plus-value conséquente. En effet, la location vous dispensera de payer les frais de notaire qui peuvent s’élever dans l’ancien à environ 7 à 8 % du prix du logement. Vous n’aurez pas non plus à acquitter, chaque année, la taxe foncière qui peut représenter plusieurs centaines d’euros par an. En revanche, la taxe d’habitation est à la charge de l’occupant du logement, que vous soyez propriétaire ou non.

L’immobilier reste un placement attractif

Si vous êtes locataire, l’argent que vous allez normalement économiser (un loyer mensuel est généralement plus faible qu’une traite à rembourser si vous n’aviez pas d’apport conséquent) pourra être placé dans un PEA ou dans une assurance-vie. Mais la rentabilité des contrats d’assurance-vie (fonds en euros) a tendance à décliner et ne dépasse pas 2 % par an. Quant à la Bourse, son évolution est très aléatoire. De manière générale, l’immobilier reste un placement attractif sur le long terme.

Pouvez-vous nous préciser pourquoi ? (facultatif)