Lorsque l’on investit dans le locatif, la rentabilité de son bien est un élément à ne pas négliger. Pour savoir quelle formule (location vide ou meublée) offre la meilleure rentabilité, lisez ce qui suit.

Comment calculer la performance locative de votre bien ?

C’est la rentabilité nette dégagée par un investissement locatif qui permet de mesurer ses performances. Une fois les loyers des locations meublées perçus, il convient d’en déduire non seulement la taxe foncière et les charges de copropriété mais aussi les éventuels frais de gestion (à moins de gérer le bien en direct) et d’assurance (en cas de carence locative ou de loyers impayés). Sans oublier, dans le cas de la location meublée, le coût d’achat des meubles et des équipements (vaisselle, électroménager, etc.). Mais la performance locative d’un bien doit également tenir compte du dispositif fiscal (micro-BIC, micrfo foncier ou régime réel) auquel il sera soumis.

Fiscalement parlant, il est intéressant de louer en meublé

En plus d’afficher des loyers généralement supérieurs à ceux des locations vides, les locations meublées permettent d’obtenir un meilleur rendement locatif brut (loyer annuel divisé par le prix d'achat). Le revenu annuel net et le taux de rentabilité sont également plus intéressants si l’on opte pour un logement que l’on louera « en meublé ».

Si vous optez pour un régime micro

Les loyers que perçoit le bailleur d’un bien loué meublé doivent être déclarés dans la catégorie de Bénéfices Industriels et Commerciaux (BIC). En optant pour le statut de loueur en meublé non professionnel (LMNP), on peut choisir de se voir appliquer le micro-BIC. Ce régime fiscal qui implique que les revenus locatifs tirés du bien mis en location ne dépassent par la somme de 32 600 € par an permet de bénéficier d’un abattement forfaire de 50 % sur ses recettes locatives.

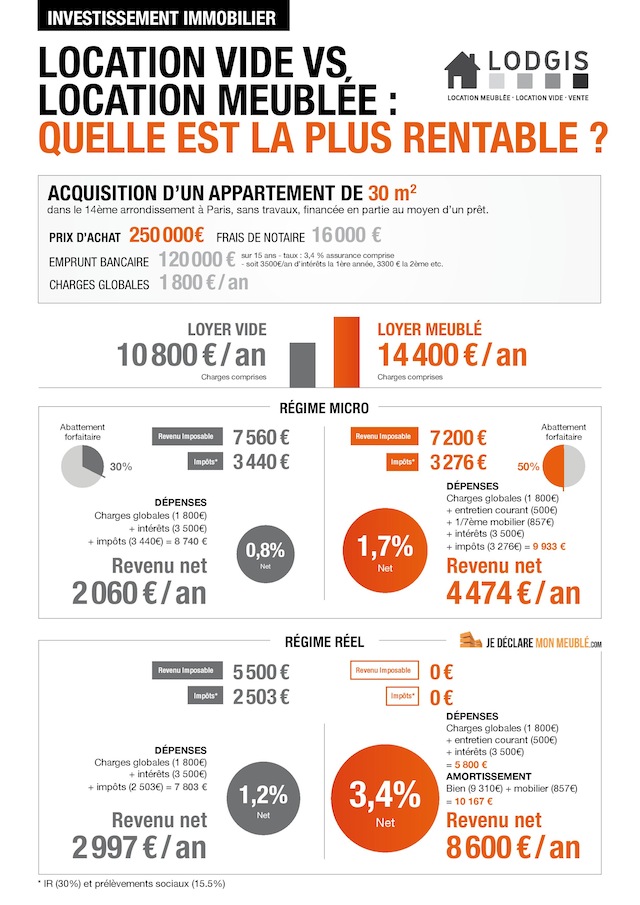

- Dans le cas d’un appartement de 30 m2, loué en meublé, situé dans le XIVe arrondissement de Paris et dont les loyers cumulés sur 12 mois s’élèvent (charges comprises) à 14 400 €, le revenu net annuel, une fois déduits l’abattement de 50 % des recettes locatives, les impôts et les dépenses diverses (intérêts du prêt bancaire, charges, entretien, etc.) se monte à 4 474 €. Soit un taux de rentabilité nette de 1,7 %.

De leur côté, les loyers d’un bien loué vide sont assimilés à des revenus fonciers. En dessous d’un plafond annuel fixé à 15 000 €, il est possible d’opter pour le micro-foncier. Seuls 70 % des loyers perçus étant pris en compte dans le calcul de l’imposition, on peut alors bénéficier d’un abattement de 30 % sur ses revenus locatifs.

- Dans le cas d’un appartement d’une superficie de 30 m2, loué vide, situé dans le XIVe arrondissement de Paris et dont le total des loyers sur l’année se chiffrerait à 10 800 € (charges comprises), le revenu net annuel, déduction faite de l’abattement de 30 % des recettes locatives, des impôts et de dépenses diverses (intérêts, charges, etc.) s’élève à 2 060 €. Ce qui donne un taux rentabilité nette de 0,8 %

Résultat du régime micro

Location « en meublé » vs location « vide » 1:0

Si vous optez pour le régime réel

En optant le statut de loueur en meublé non professionnel (LMNP), on peut choisir de se soumettre au régime réel. Outre la possibilité de déduire ses charges réelles (intérêts, travaux éventuels), un déficit imputable aux loyers perçus peut être créé. Permettant ainsi de déduire ses amortissements des recettes bénéficiaires. Et cela sans aucune limite de durée.

- Pour un appartement de 30 m2, loué en meublé, dans le XIVe arrondissement de Paris avec un total de loyers sur l’année (charges comprises) de 14 400 €, une fois déduites les dépenses (intérêts, charges, entretien) et les frais d’amortissement (mobilier et immobilier), le revenu net annuel se montera à 8 600 €. Soit un taux de rentabilité nette de 3,4 %.

Dans le cas d’un bien loué vide, le régime réel permet non seulement d'imputer ses charges (copropriété, assurances, travaux, intérêts d'emprunt, etc.) mais aussi de déduire de ses revenus globaux les déficits fonciers. Attention toutefois à ne pas dépasser la barre des 10 700 € annuels.

- Appliqué à notre appartement de 30 m2 situé dans le XIVe et générant des recettes locatives annuelles de 10 800 €, déduction faite des impôts (2 503 €), des charges et des intérêts, le revenu net annuel sera de 2 997. Et le taux de rentabilité nette sera de 1,2 %.

Résultat du régime réel

Location « en meublé » vs location « vide » 1:0

Pouvez-vous nous préciser pourquoi ? (facultatif)