Assurance emprunteur : comment négocier pour obtenir la meilleure offre ?

Depuis le 1er janvier 2018, tout emprunteur peut demander le changement de son assurance emprunteur, et il peut s’avérer intéressant de prendre le temps de négocier des cotisations plus avantageuses, que ce soit auprès de votre banque ou auprès d’un nouvel organisme.

de vous tourner vers l'offre la plus avantageuse. © Studio M")

Négocier son assurance emprunteur pour réaliser des économies

Bien que peu d’emprunteurs n’en aient vraiment conscience, l’assurance emprunteur est un poste de dépenses qui permet de réaliser de réelles économies lors de la souscription d’un prêt immobilier. Un changement d’assurance emprunteur peut permettre de diviser par deux les cotisations d’assurance. Ce changement est devenu possible avec l’Amendement Bourquin de 2017 qui permet, chaque année à la date anniversaire de la signature de l’offre de crédit, de changer d’assurance de prêt. La loi Hamon de 2014 ne permettait ce changement que durant les 12 mois suivants la signature du contrat de prêt. Cette possibilité de changer d’assurance emprunteur est soumise à 2 conditions :

- Les garanties du nouveau contrat d’assurance de prêt doit être à minima équivalentes à celles du nouveau contrat proposé.

- Le délai de préavis doit être respecté (15 jours dans le cadre de la loi Hamon, 2 mois dans le cadre de l’Amendement Bourquin).

La possibilité de changer d’assurance de prêt offre deux principaux avantages : tout d’abord celui d’inciter les compagnies d’assurance à rester compétitives et à diversifier leurs offres afin de satisfaire leurs clients. Et cela permet bien-sûr de baisser le coût des cotisations d’assurance et de vous aider à réaliser des économies.

Bon à savoir

En cas de changement d’assurance emprunteur, les banques ont interdiction de facturer le moindre frais pour validation de votre assurance.

Négocier son assurance emprunteur avec l’organisme prêteur

Bien que la possibilité de changer d’assurance emprunteur soit offerte chaque année, quelle que soit l’ancienneté de votre prêt, rien ne vous empêche dans un premier temps de renégocier votre assurance emprunteur actuelle avec votre banque, puisque ce sont généralement les contrats d’assurance maison des établissements prêteurs qui sont attribués par défaut lors de la souscription. Dans ce cas, vous pouvez commencer par réaliser des comparatifs et demander des devis de contrats d’assurance auprès d’autres organismes, afin de les présenter à votre banque et lui expliquer qu’il est possible pour vous de vous tourner vers des assurances emprunteur plus avantageuses. Il est possible que la banque accepte d’aligner son tarif sur celui des devis que vous avez obtenus des autres organismes. Pour inciter votre banque à revoir ses tarifs, pensez surtout à vérifier que tous les devis que vous lui présentez sont plus avantageux financièrement mais que le niveau des garanties est au moins équivalent au contrat actuel.

Bon à savoir

Commencez les négociations concernant votre contrat d’assurance au moins 2 mois avant la date d’anniversaire de la signature de votre prêt. De cette façon, si votre banque refuse de renégocier le tarif de votre contrat d’assurance, vous aurez toujours le temps de demander le transfert du contrat vers l’organisme de votre choix.

Négocier son assurance emprunteur avec un nouvel établissement

Si vous souhaitez changer d’organisme ou que vous souhaitez anticiper le refus de renégocier l’assurance de la part de votre banque, vous pouvez désormais changer d’assurance chaque année, lors de la date d’anniversaire de la signature de votre prêt. Comparez donc les offres, retenez les plus avantageuses financièrement, sans oublier de comparer également le niveau des garanties. Vous pourrez ainsi présenter aux différents organismes le tarif le plus avantageux afin de les inciter à s’aligner. Cependant, la négociation d’une assurance emprunteur peut s’avérer difficile et chronophage, sachez donc qu’il existe des courtiers en assurances emprunteurs qui peuvent vous aider à comparer les différentes offres et vous proposer celle qui sera la plus avantageuse. Sans compter que le courtier est un habitué des négociations, il saura donc trouver les bons arguments auprès de votre banque.

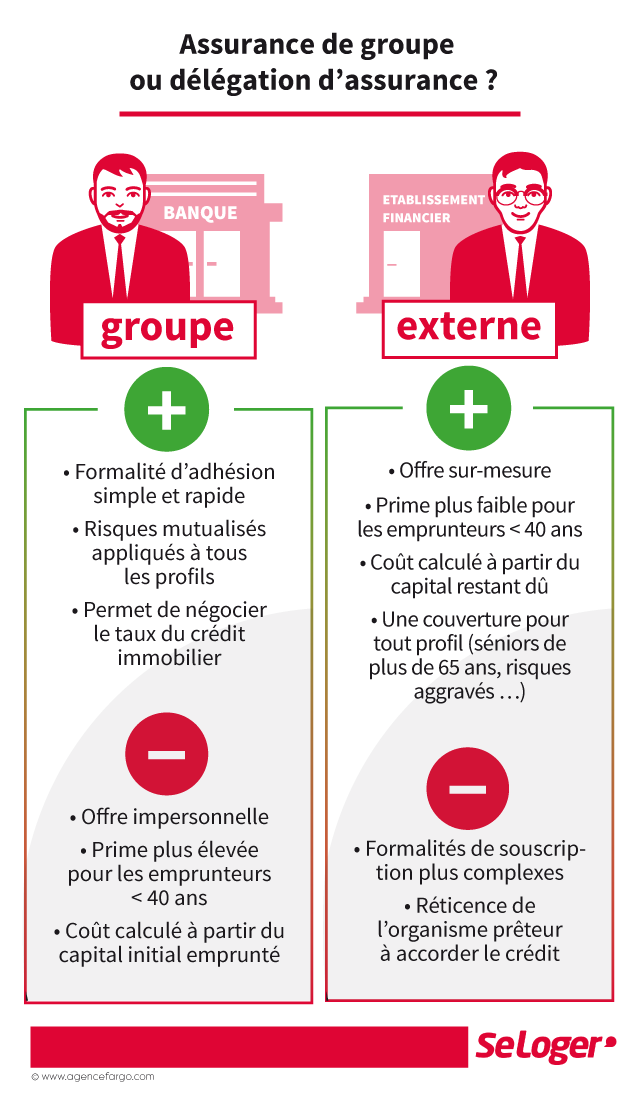

Assurance de groupe ou délégation d'assurance ?

Bon à savoir

Lorsque vous demandez un changement d’assurance emprunteur, la banque a 10 jours pour vous faire part de sa réponse. De plus, un refus de sa part doit obligatoirement être motivé.

Pouvez-vous nous préciser pourquoi ? (facultatif)