Lors de l’obtention d’un crédit immobilier, la souscription à un contrat d’assurance emprunteur est obligatoire. Deux solutions s’offrent à vous : l’assurance de votre banque (assurance groupe) ou l'assurance individuelle (délégation d’assurance).

L'assurance emprunteur assure votre crédit immobilier

Depuis la loi Lagarde de 2010, qui permet d’assurer son prêt auprès de l’assureur de son choix, le marché n’a cessé de gagner en souplesse. En 2014, avec la loi Hamon, il était devenu possible de résilier et de changer d’assurance emprunteur à tout moment pendant les 12 premiers mois de la signature de l’offre de prêt. A partir du 1er janvier 2018, il sera possible, grâce à l’amendement Bourquin de la loi Sapin II, de résilier un contrat à chaque date anniversaire. Cette ouverture du marché permet ainsi d’accéder, plus facilement, à une offre à un tarif plus compétitif et mieux adaptée à chaque profil (âge, situation professionnelle, montant emprunté, antécédents médicaux…).

Conseil SeLoger

Si vous optez pour la délégation d’assurance, calculez immédiatement les économies que vous allez réaliser, en cliquant ici.

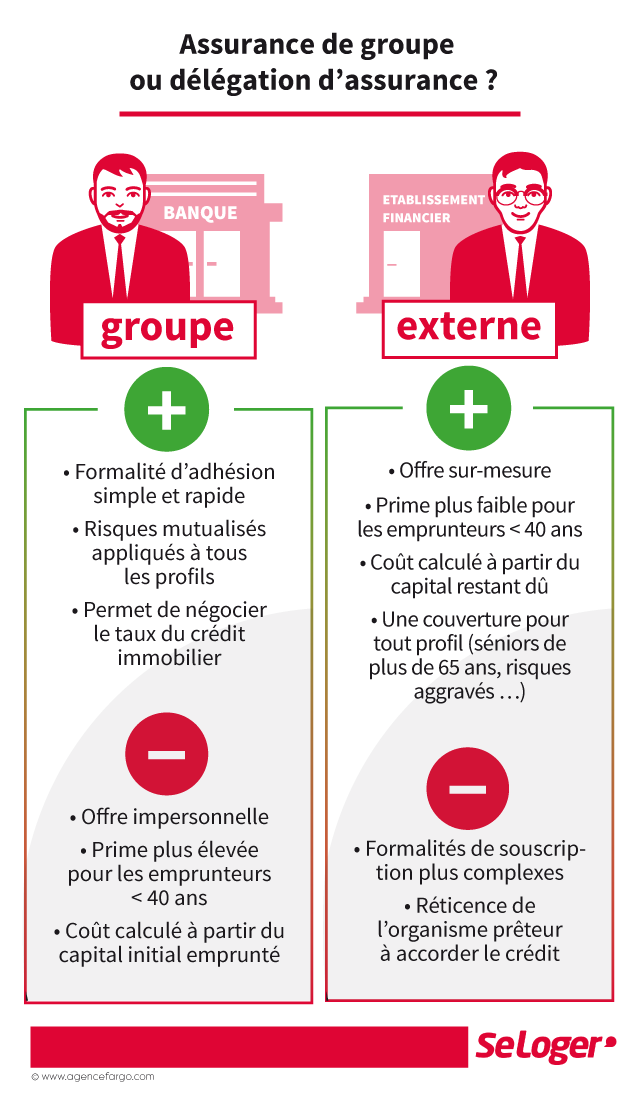

L’assurance groupe : une offre standard, un risque mutualisé

L'assurance groupe désigne l'offre collective proposée par la banque qui vous accorde le crédit. Une évaluation, via un questionnaire de santé, va permettre à votre banque de vous classer dans une catégorie d’emprunteur (jeune, senior, fumeur,…) et de vous appliquer les tarifs correspondants selon ses barèmes. Basés sur le principe de la mutualisation des risques, les taux d’assurance par catégorie d’emprunteur sont fixes et les cotisations invariables jusqu’à la fin du remboursement du prêt. La souscription, simple et rapide, permet en outre, bien souvent, de négocier un meilleur taux de crédit immobilier avec sa banque.

La délégation d’assurance : une offre sur-mesure et des prix plus compétitifs

Si vous faites appel à un autre organisme financier pour couvrir votre emprunt, vous devez trouver un contrat présentant a minima les mêmes garanties que celles exigées dans votre assurance groupe. Contrairement à cette dernière, les tarifs proposés sont personnalisés et donc plus compétitifs si votre profil présente peu de risques (jeune, en bonne santé, non-fumeur, avec une bonne situation professionnelle). Autre avantage, le coût est calculé en fonction du capital restant dû et non du capital initial. Les primes d’assurance diminuent donc au fil des ans.

Références juridiques

- Article L. 312-8 de la loi Lagarde de 2010.

- Article L. 312-9 de la loi Lagarde de 2010.

Pouvez-vous nous préciser pourquoi ? (facultatif)