Emprunter après 60 ans : comment obtenir un crédit pour financer votre logement ?

Emprunter après 60 ans est loin d’être impossible, et les banques trouvent même des avantages à ces profils. En revanche, vous pouvez être privé d’assurance-emprunteur, ce qui oblige à réunir un certain nombre de conditions pour obtenir un prêt immobilier.

Les seniors de plus de 60 ans empruntent souvent sans difficulté !

Bien que beaucoup de seniors appréhendent de déposer un dossier de demande de prêt immobilier auprès des banques, l’âge n’est pas toujours un frein. Beaucoup obtiennent le crédit qu’ils demandent, et l’âge n’a pas d’influence sur le taux du prêt, si l’on écarte les assurances. Il est même possible d'obtenir des taux d’emprunt très intéressants, car dans la plupart des cas, les seniors ont eu le temps de constituer un patrimoine conséquent, constitué de biens immobiliers, d’épargne, d’assurances-vie, de placements en tout genre, etc... Et puis, ils ont moins de charges que les emprunteurs plus jeunes, car ils n'ont généralement plus plus d’enfant à charge, ce qui leur permet de dégager des revenus disponibles plus conséquents. Tous ces éléments jouent en faveur des emprunteurs de plus de 60 ans.

Bon à savoir

Certaines banques proposent un contrat d’assurance-emprunteur standard, dit « de groupe », qui garantit le prêt jusqu’à 70, voire 75 ans.

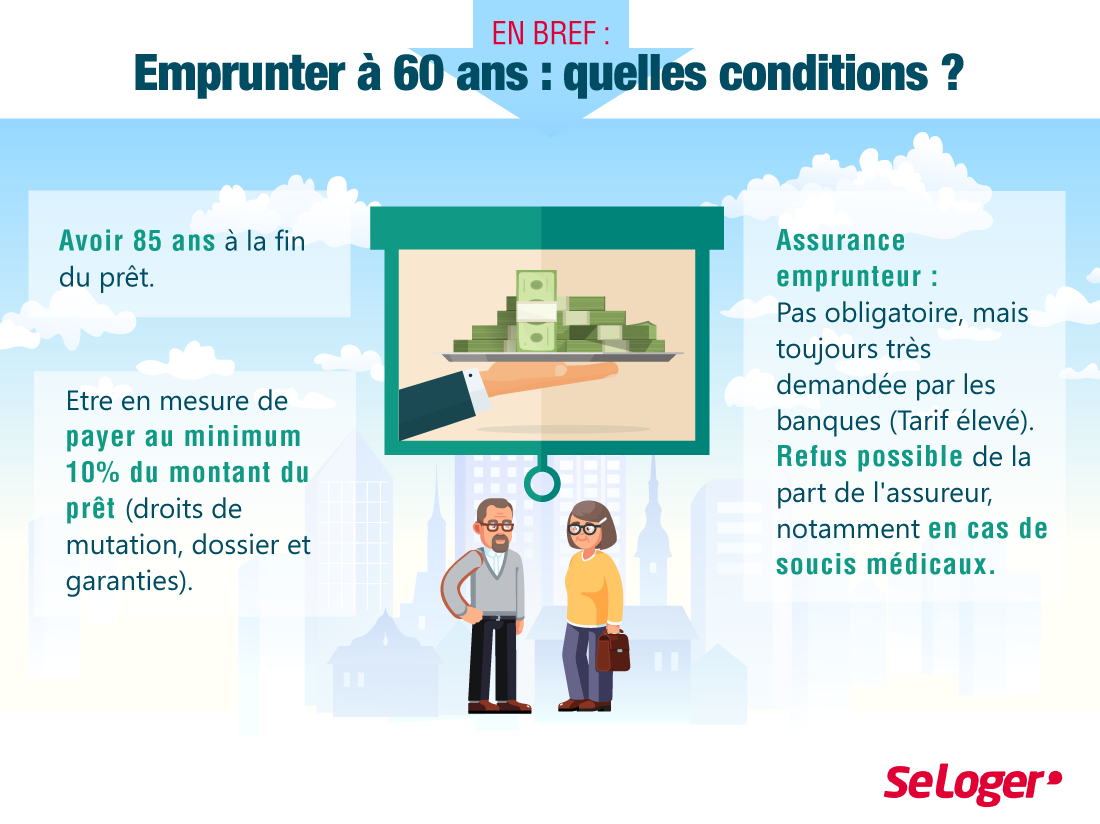

Une limite d’âge moyenne de 85 ans en fin de prêt immobilier

L’espérance de vie ne cesse d’augmenter et les conditions de vie sont meilleures, ce qui a entraîné une rallonge de la limite d’âge de la part des banques. Pascal Funten, président de Senioritis, indique d’ailleurs à Investir « nous déposons en banque des dizaines de dossiers par mois. La plupart empruntent entre 100 000 et 150 000 €. Notre plus jeune client a 50 ans et le plus âgé… 87 ans ! ». Néanmoins, les seniors les plus âgés ne décrochent généralement un prêt que pour une durée très courte, 5 ans au maximum. En effet, on constate que la limite d’âge moyenne imposée par les banques et de 85 ans en fin de prêt.

Attendez-vous à devoir tirer un trait sur l’assurance-emprunteur

Les seniors, comme tous les emprunteurs, doivent justifier d’un apport qui finance au minimum les frais de notaire, les frais de dossier et de garantie, ce qui correspond en moyenne à 10 % du prêt demandé. Si beaucoup de seniors justifient de cet apport minimum, ils doivent cependant parfois faire une croix sur l’assurance-emprunteur qui n’est pas obligatoire. S’ils ne peuvent pas souscrire une assurance-emprunteur du fait de leur âge, les seniors doivent alors apporter au minimum 20 % du prix d’achat, frais de notaire inclus, et le taux d’intérêt est alors plus élevé. De plus, la banque peut exiger une garantie supplémentaire telle que l’hypothèque sur un bien immobilier détenu par l’emprunteur ou le nantissement de l’assurance-vie. Si ces conditions sont réunies, alors l’absence d’assurance-emprunteur n’empêche pas l’obtention d’un prêt immobilier.

Comment bien négocier un crédit immobilier ?

https://www.youtube.com/watch?v=8W9pPwF99SQ&t=7s

Pouvez-vous nous préciser pourquoi ? (facultatif)