Après un automne peu dynamique, comme c’est le cas traditionnellement, le marché immobilier se redresse lentement, loin des baisses de 2023 et 2024. En dépit de taux stables et d'une inertie du crédit à court terme, la tendance à six mois est claire : la sortie de crise est engagée.

Une accalmie saisonnière…, mais une vraie amélioration en profondeur

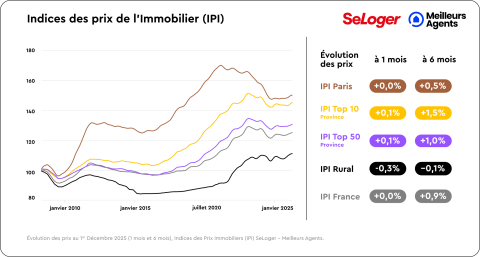

Novembre est traditionnellement un mois structurellement peu dynamique…, et 2025 n’échappe pas à la règle ! Selon nos chiffres, les variations mensuelles sont faibles, voire nulles, sur l’ensemble des segments. Si l'on considère l’ensemble de la France et Paris, les prix moyens sont parfaitement stables (+0 %), tandis que dans les 10 plus grandes villes françaises (hors Paris), les prix évoluent de +0,1 %, en moyenne.

C’est dans le secteur rural que les prix évoluent le plus, avec une baisse de -0,3 % sur 1 mois. Néanmoins, en prenant un peu de hauteur, le diagnostic est tout autre… Ainsi, sur 6 mois, tous les segments affichent une dynamique bien meilleure que celles observées en 2023 et 2024 : +0,5 % à Paris (contre 0 % en 2024 et -5,1 % en 2023), +1,5 % dans les villes du Top 10 (contre -1,2 % et -3,8 %), +1 % dans les villes du Top 50 (contre -0,8 % et -3,4 %) et +0,9 % en moyenne dans l’ensemble de l’Hexagone (contre -0,6 % et -4 %). Le secteur rural se démarque encore une fois, avec un recul de -0,1 % sur 6 mois. C’est toutefois sensiblement mieux qu’en 2023 et 2024, où les prix avaient reculé de respectivement -1,6 % et -1,2 %.

En d’autres termes, la stabilité apparente du marché masque une amélioration structurelle nette. Les niveaux actuels n’ont plus rien à voir avec les baisses de prix post-hausse des taux de 2022–2023. « Le marché s’installe dans un nouvel équilibre, plus solide que ces deux dernières années », indique Thomas Lefebvre, VP Data chez SeLoger et Meilleurs Agents.

Taux figés, instabilité politique…, un marché sous cloche

Malgré un semestre d’amélioration des prix, le marché reste figé à court terme. Les taux d’intérêt demeurent stables, bloqués entre 3,30 et 3,35 % depuis 6 mois. L’octroi de crédits, quant à lui, marque le pas depuis l’été, et ce, malgré des niveaux nettement supérieurs à ceux des années précédentes : +28 % par rapport à septembre 2024 et +34 % depuis septembre 2023. S’ajoute à cela un contexte politique entretenant un climat d’incertitude. En effet, la succession d’annonces fiscales souvent contradictoires au cours du mois écoulé, entre la réforme des plus-values immobilières, la transformation de l’IFI, la prorogation du « super » déficit foncier et la création du statut du bailleur privé, n’a pas arrangé la situation. Ces facteurs maintiennent le marché dans une zone d’attente, qui pourrait se prolonger jusqu’au printemps 2026, moment où un regain saisonnier pourrait produire un véritable signal de reprise.

En attendant, les acheteurs et les vendeurs restent prudents, évoluant dans un environnement sans véritable impulsion. « Ni les taux, ni l’octroi de crédit, ni les mesures fiscales en débat ne sont aujourd’hui en mesure de faire bouger le marché. L’attentisme reste dominant et la véritable dynamique de 2026 ne pourra émerger qu’à partir du printemps », ajoute Thomas Lefebvre.

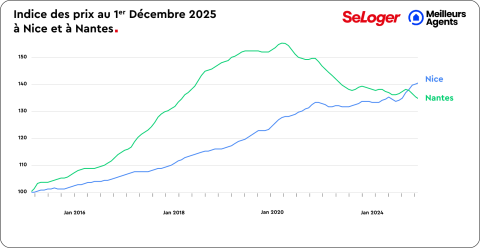

Progression des prix : le grand écart entre Nice et Nantes

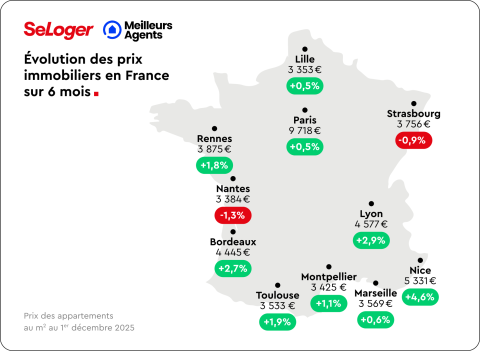

Les grandes villes confirment les signaux positifs observés à l’échelle nationale. En 2024, 8 villes sur 11 étaient en négatif à 6 mois, contre seulement 2 en 2025. Leur trajectoire est toutefois loin d’être uniforme.

Nice s’impose comme la ville la plus dynamique du Top 10, avec une progression de +4,6 % sur 6 mois, très largement devant toutes les autres grandes agglomérations. La tendance est portée par une demande en hausse, une variation annuelle positive et une structure démographique locale plus âgée, qui laisse penser que le marché niçois est probablement moins dépendant du crédit que d’autres grandes villes. À l’inverse, Nantes enregistre la plus faible variation à 6 mois (-1,3 %), Entre 2015 et 2020, Nantes a connu une phase de surchauffe exceptionnelle, avec +36 % de hausse des prix (contre +12 % à Nice). Au plus haut, en 2022, l’écart s’était encore accentué : entre 2015 et 2022, les prix avaient bondi de +55 % à Nantes, contre +27 % à Nice. Le repli observé à Nantes vient donc corriger ces hausses très rapides. Sur la longue période 2015–2025, les deux villes affichent finalement des évolutions relativement proches : +40 % à Nice contre +35 % à Nantes, preuve que les trajectoires se rejoignent, une fois la surchauffe digérée.

« Le marché immobilier entre dans une phase de stabilisation. Les prix ne reculent plus, la demande se recompose et les fondamentaux s’améliorent graduellement. Ce nouvel équilibre restera fragile tant que la visibilité sur les taux et la fiscalité n’évoluera pas. La vraie dynamique de 2026 se jouera à partir du printemps », conclut Thomas Lefebvre.

Pouvez-vous nous préciser pourquoi ? (facultatif)