Premier semestre 2026 : la reprise du marché immobilier peine à s'installer durablement

Au premier semestre 2026, le marché immobilier résidentiel français affiche une reprise mesurée. Les prix progressent légèrement, soutenus par les zones rurales et les grandes villes, tandis que la hausse des taux d'intérêt impose de nouvelles contraintes mais dans un contexte plus favorable qu’en 2022-2023.

Premier semestre 2026 : une reprise à plusieurs vitesses

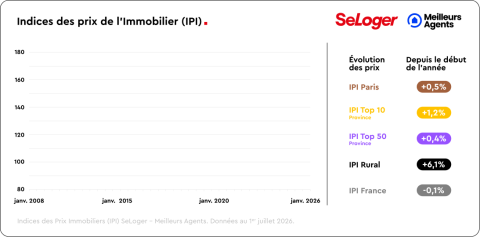

En France, les prix de vente ont progressé de +0,1 % depuis janvier 2026, selon l'Indice des Prix Immobiliers (IPI). Cette quasi-stabilité nationale masque toutefois une géographie contrastée. Si les zones rurales s'imposent comme le segment le plus dynamique (+6,1 %), les villes du Top 10 (hors Paris) suivent de loin, avec une progression de +1,2 %. Elles devancent néanmoins Paris, où les prix de vente ont progressé de seulement +0,5 %. Si l’on se concentre uniquement sur les grandes villes, là aussi la dynamique est contrastée. Quatre métropoles du Top 11 affichent les plus fortes progressions : Nantes (+3,5 %), Marseille (+2,7 %), Rennes (+2,6 %) et Lyon (+2,1 %). De leur côté, Bordeaux (-2,5 %), Nice (-0,9 %) et Lille (-0,6 %) poursuivent leur ajustement. Strasbourg (+0,1 %) et Montpellier (+1,0 %) évoluent autour de la stabilité.

En ce qui concerne les délais de vente, ils s'inscrivent dans un mouvement à deux temps. Les délais se réduisent sur les derniers mois dans 7 des 11 plus grandes villes. C’est le cas à Nantes (-22 jours), Montpellier et Bordeaux (-14 jours), alors qu'ils restent supérieurs à leur niveau d'il y a un an dans 7 villes sur 11, avec des écarts marqués à Rennes (+40 jours), Strasbourg (+19), Lille (+17) et Montpellier (+14).

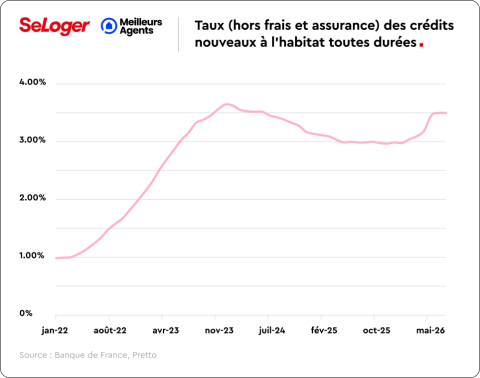

Taux d'intérêt : une évolution significative mais à relativiser

En juin, la Banque Centrale Européenne (BCE) a procédé à une hausse de ses taux directeurs. Cette décision a entraîné une accélération de la hausse des taux d'intérêt des crédits immobiliers, une évolution qui était déjà anticipée pour l'année 2026. Ce mouvement s'explique principalement par le contexte géopolitique tendu et la résurgence des pressions inflationnistes, qui ont incité la BCE à agir. Toutefois, il convient de ne pas surinterpréter ce signal. En effet, même si une convergence des taux de crédit immobilier vers 4 % d'ici la fin de l'année est envisageable, la situation des ménages n'est pas comparable à celle observée lors de la période 2022-2023.

Plusieurs facteurs distinguent la conjoncture actuelle : dans de nombreux marchés, les prix immobiliers ont enregistré des baisses, les revenus des ménages ont progressé, et les établissements bancaires manifestent une volonté de financer de nouveaux dossiers. Concrètement, le passage d'un taux de 3,5 % à 4 % sur une durée de 20 ans se traduit par une hausse d'environ 25 € de mensualité pour chaque tranche de 100 000 € empruntés. Si cette évolution représente une contrainte réelle, notamment pour les ménages proches de leur taux d'effort maximal, elle demeure bien moins brutale que le choc survenu en 2022-2023. Par ailleurs, les offres commerciales relevées avant l'été confirment que le crédit immobilier reste un produit stratégique pour les banques. Dans ce contexte, la fenêtre d'achat demeure accessible pour les ménages disposant d'une situation financière solide et solvable.

Reprise limitée, visibilité incertaine... qu'attendre de fin 2026 ?

Il est probable que les prix resteront stables au niveau national en fin d'année. Cette analyse, basée sur des données macroéconomiques récentes et non sur une prévision, incite à adopter une approche prudente. Le marché immobilier devrait rester dynamique, mais sans forte hausse. Désormais, le calendrier de financement devient crucial pour les ménages souhaitant acheter : une nouvelle augmentation des taux d'intérêt après l'été demeure envisageable. De plus, le marché offre aujourd'hui davantage de choix qu'en 2021-2022, les vendeurs sont plus enclins à négocier, et il est important de sécuriser rapidement sa capacité d'emprunt. La présidentielle de 2027 apporte une certaine visibilité aux ménages. L’importance du logement dans le débat politique influencera la confiance des acheteurs. Par ailleurs, les arbitrages fiscaux et patrimoniaux sur le segment haut de gamme prennent déjà en compte cette échéance.

« Le marché aborde la deuxième moitié de 2026 dans une configuration plus exigeante qu'au premier semestre : la reprise se confirme dans plusieurs segments, mais le contexte de financement appelle un calibrage plus fin des projets. Pour les ménages solvables, la fenêtre d'achat reste accessible. En revanche, pour les plus dépendants du crédit, l'accès au financement pourrait se contracter dans les mois qui viennent. L'orientation que prendra la politique du logement dans le débat à venir pèsera également sur l'horizon de confiance des acquéreurs », indique Dr. Thomas Lefebvre, Vice-Président Data SeLoger et Meilleurs Agents.

Pouvez-vous nous préciser pourquoi ? (facultatif)