Le premier trimestre 2026 se clôt sur une note morose. En dehors du secteur rural, les prix stagnent ou reculent. De son côté, la demande persiste mais manque d’élan pour insuffler le rebond printanier habituel. Entre pouvoir d'achat contraint et incertitudes géopolitiques, le marché immobilier cherche désormais un second souffle.

Un 1er trimestre 2026 timide malgré un secteur rural dynamique

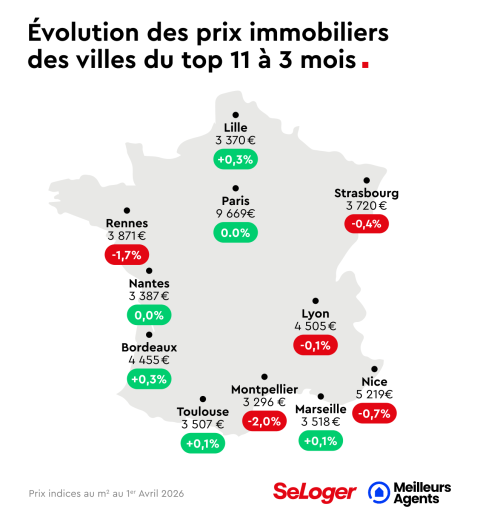

Les prix immobiliers marquent le pas sur le premier trimestre 2026, avec un recul de -0,2 % en moyenne en France, contre +0,3 % au premier trimestre 2025. Dans le détail, ils reculent de -0,3 % dans les 50 plus grandes villes et sont stables à Paris. Au sein du Top 10, le bilan du trimestre appelle à la nuance. Si Nantes (+0 % contre -0,6 % au T1 2025), Lille (+0,3 % contre -2 %) et Lyon (-0,1 % contre -0,7 %) sont dans le vert, ces évolutions reflètent plus un rattrapage qu’une véritable, ces 3 villes ayant enregistré de fortes corrections depuis 2022 : -12 % pour Nantes, -6,3 % pour Lille et -14,6 % pour Lyon. Pour le reste du Top 10, la tendance reste dégradée. Nice, qui avait fortement progressé depuis mai 2022 (+7,4 %), enregistre un recul de -0,7 % au T1 2026. Strasbourg (-0,4 %) et Montpellier (-2 %) prolongent leur phase d’ajustement. Bien que la situation apparaît globalement moins dégradée qu’en 2023, le Top 50 et le Top 10 restent à des niveaux de correction comparables à ceux observés en pleine crise des taux. Seul le marché rural fait exception, avec une hausse de +1,1 % sur le trimestre. Il demeure structurellement solide, porté par des prix encore accessibles et un plus fort pouvoir d’achat immobilier.

La demande résiste mais le sursaut printanier n’est pas là

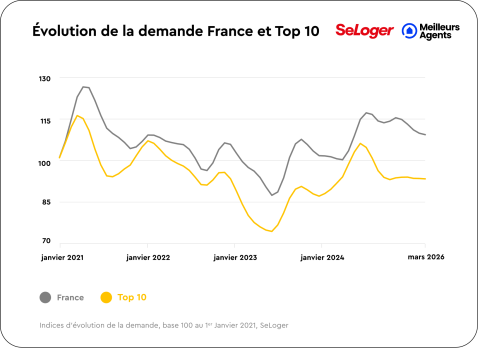

Les indices de demande livrent un signal marquant. Alors qu’entre janvier et mars, la demande progresse en moyenne de +7 % depuis 2021, en 2026, elle recule de -2 % sur la période. À l’échelle nationale, la demande reste toutefois satisfaisante, en hausse de +2 % par rapport à mars 2022. De son côté, le marché rural surperforme légèrement, en hausse de +5 % par rapport à mars 2022. Ces niveaux restent donc solides, légèrement au-dessus du pic observé au premier semestre 2022, période particulièrement dynamique, avant la remontée des taux. Dans les grandes agglomérations, la situation est plus contrastée. La demande dans le Top 10 évolue peu depuis la mi-2025, en baisse de -11 % par rapport à mars 2022. À Paris, l’écart atteint -12 %. Plusieurs facteurs concourent à expliquer cet essoufflement, à commencer par le pouvoir d’achat immobilier, qui s’est légèrement contracté sous l’effet de taux d’intérêt de crédit immobilier globalement stables et d’une hausse des prix de +0,9 % sur un an. À cela s’ajoute un contexte économique moins lisible. En effet, depuis fin février, les incertitudes liées à la guerre au Moyen-Orient contribuent à des comportements d’attentisme chez une partie des ménages. Alors que la hausse de la demande observée fin 2025 laissait entrevoir un dynamisme renouvelé, le calme de ce début d’année suggère que les conditions d’une accélération ne sont pas encore réunies.

Guerre en Iran : quelles conséquences pour le marché immobilier ?

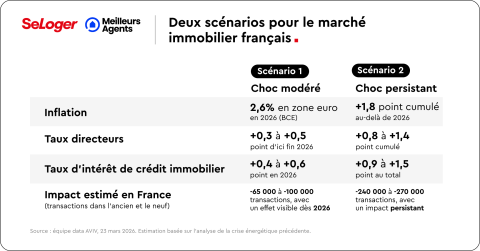

Le prix du pétrole a bondi de +45 % en moyenne en moins de 3 semaines, passant de 71 aux environs de 100 dollars le baril fin mars 2026. L’Europe, qui importe environ 95 % de son pétrole et 80 % de son gaz, est directement exposée aux conséquences de ce choc énergétique sur l’inflation et, par ricochet, sur les conditions de financement. Pour le marché immobilier français, l’impact dépendra avant tout de la durée du conflit. Les signaux doivent donc être interprétés avec prudence. Néanmoins, même dans le scénario le plus favorable d’une courte durée du conflit, la Banque Centrale Européenne (BCE) anticipe une inflation de 2,6 % en 2026 en zone euro, au-dessus de sa cible de 2 % et soit 0,7 point au-dessus de ses projections d’avant-guerre à 1,9 %. Si l’inflation se stabilise autour de la cible, le marché pourrait éviter un relèvement des taux directeurs. En revanche, en cas de dérive vers 3 %, les marchés anticipent une hausse des taux directeurs de +0,25 à +0,5 point d’ici fin 2026, avec un impact similaire attendu sur les taux immobiliers en France. « Le marché immobilier reste très sensible à l’évolution des taux. Si le choc énergétique se prolonge, les conditions de crédit pourraient se durcir durablement, freinant la reprise observée en 2025 », analyse Alexandra Verlhiac, économiste chez SeLoger-Meilleurs Agents.

Pouvez-vous nous préciser pourquoi ? (facultatif)