En 2026, le marché immobilier français entre dans une phase de stabilisation, au niveau des prix comme des taux de crédit. Dans ce contexte, l’allongement de la durée d’emprunt fait figure de levier principal pour augmenter son pouvoir d’achat immobilier.

Un début d’année 2026 fidèle à la saisonnalité

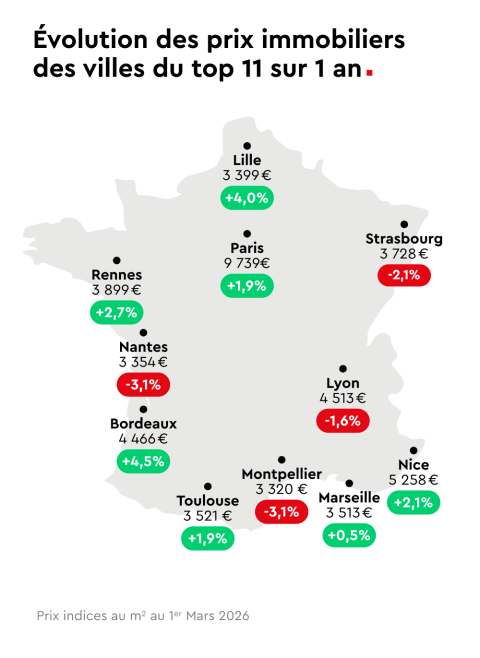

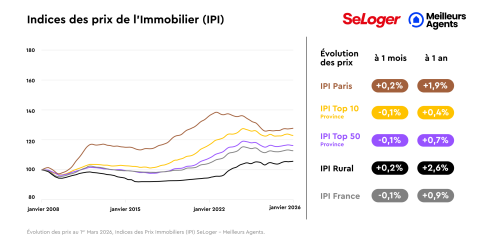

Au 1er mars 2026, les prix immobiliers en France stagnent légèrement, s’établissant à 3 124 €/m² en moyenne, selon les chiffres du dernier baromètre SeLoger-Meilleurs Agents, soit une baisse de -0,1 % sur un mois mais une hausse de +0,9 % sur un an. À Paris, les prix progressent de +0,2 % sur un mois, à 9 739 €/m² (+1,9 % sur un an), tandis que dans les 50 plus grandes villes, ils reculent de -0,1 % sur un mois mais progressent de +0,7 % sur un an. En zones rurales, la tendance est plus dynamique : +0,2 % sur un mois et +2,6 % sur un an. Cette évolution des prix globalement modérée s’inscrit dans la saisonnalité habituelle du marché, où le début d’année est marqué par la recherche et les visites, les transactions s’accélérant à partir de mars-avril. Le marché, après deux années d’incertitude liée aux taux, entre désormais dans une phase de stabilisation. Les acheteurs ne peuvent plus attendre une baisse rapide des taux pour agir. Ainsi, la question n’est plus « quand les taux baisseront-ils ? », mais « comment adapter mon projet aux conditions actuelles ? ». L’allongement de la durée du prêt devient alors un levier clé pour préserver son pouvoir d’achat. Réalisé en collaboration avec Pretto, courtier en crédit immobilier, ce baromètre croise les évolutions des prix et des taux d’emprunt pour mieux comprendre leur impact sur les projets immobiliers.

Taux d’emprunt : une année 2026 sous le signe de la stabilité

En 2026, le marché du crédit immobilier français entre dans une phase de stabilisation après deux années marquées par des fluctuations importantes. L’inflation est désormais maîtrisée. De plus, si le déficit public reste supérieur à 5 %, il est intégré dans les anticipations des marchés. Les tensions qui avaient généré une prime de risque sur la dette française s’estompent progressivement. Si la décision de Moody’s en avril sur la notation de la dette française reste un point de vigilance, elle ne laisse présager de crise. Au niveau européen, la BCE devrait maintenir ses taux directeurs au premier semestre 2026, avec une éventuelle baisse au second semestre si la croissance reste faible. En France, la transmission des évolutions taux longs vers les taux immobiliers est plus lente qu’ailleurs en Europe, les banques ajustant leurs barèmes avec un décalage pour regagner des marges. La stabilité des taux offre aux ménages un cadre plus prévisible pour leurs projets immobiliers, contrairement à l’incertitude des années précédentes. « Dans le contexte actuel, la stabilité des taux d'intérêt constitue déjà un signal positif pour les porteurs de projets. Nous n'anticipons pas de hausse en 2026 et, si des ajustements interviennent au second semestre, leur répercussion sur les taux immobiliers sera progressive. Les ménages peuvent construire leur projet dans un environnement plus lisible qu'il y a encore un an», explique Pierre Chapon, co-fondateur de Pretto.

Pouvoir d’achat immobilier : la durée d'emprunt comme levier

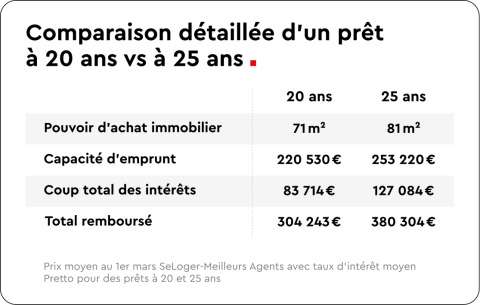

Dans un contexte de taux d’intérêt stables, l’allongement de la durée du crédit immobilier de 20 à 25 ans s’impose comme le levier le plus efficace pour augmenter immédiatement son pouvoir d’achat. Or, selon la Banque de France, la durée moyenne des prêts a progressivement augmenté ces 10 dernières années, passant de 21,7 ans en 2017 à 23,3 ans en décembre 2025, reflétant une tendance structurelle des emprunteurs à privilégier des mensualités plus légères. Au 1er mars 2026, avec un prix moyen national de 3 124 €/m², un couple disposant d’un revenu médian et empruntant à 3,4 % sur 20 ans peut se permettre 71 m², contre 81 m² à 3,5 % sur 25 ans, soit un gain de pouvoir d’achat de 10 m², équivalent à une pièce supplémentaire, et une capacité d’emprunt accrue de 32 691 € (+14 %). Toutefois, en empruntant sur 25 ans plutôt que sur 20 ans, les intérêts totaux passent de 83 714 € à 127 084 €, soit un surcoût de 43 370 € (+51,8 %), et le montant total remboursé passe de 304 243 € à 380 304 €. « Dans un environnement où les taux d'intérêt ne devraient pas baisser au printemps, allonger la durée du crédit permet de gagner une pièce, mais cet arbitrage doit être analysé au regard du coût total du financement, qui augmente de façon substantielle. », indique Barbara Castillo Rico, Directrice science et des études économiques, SeLoger-Meilleurs Agents.

Dans un contexte de stabilité des taux, une hausse modérée des prix au printemps ne bouleverserait pas un projet engagé aujourd’hui.

Méthodologie :

Calcul du pouvoir d’achat immobilier : Le pouvoir d’achat immobilier est défini comme la surface (en m²) qu’un ménage de deux personnes disposant d’un revenu médian peut acquérir, en consacrant 35 % de son revenu au remboursement d’un crédit immobilier sur 20 ans ou sur 25 ans selon les simulations.

Sources : Revenu médian pour un ménage de deux personnes en France INSEE, prix de l'immobilier moyen en France SeLoger-Meilleurs Agents au 1er mars 2026, taux d'intérêt moyen Pretto pour des prêts à 20 et 25 ans

Pouvez-vous nous préciser pourquoi ? (facultatif)