Depuis le 1er janvier 2016, le Prêt à Taux Zéro (PTZ) a été simplifié, et les conditions d’attribution sont devenues plus avantageuses. Le Ministère du Logement, de l’Egalité des Territoires et de la Ruralité, espère ainsi développer l’accession à la propriété.

Les personnes pouvant prétendre au PTZ sont plus nombreuses

Désormais, toute personne s’apprêtant à acquérir sa première résidence principale peut prétendre au PTZ, qu’il s’agisse d’une maison ou d'un appartement, dans le neuf ou dans l’ancien à rénover. Pour que le PTZ vous soit accordé, il s’agira toutefois d’occuper le logement au moins 8 mois par an et au minimum 6 ans.

Les plafonds de revenus ont été réévalués

Pour 2016, les plafonds de revenus qui s’appliquent à l’attribution du PTZ ont été largement réévalués. Ainsi, nous pouvons prendre comme exemple :

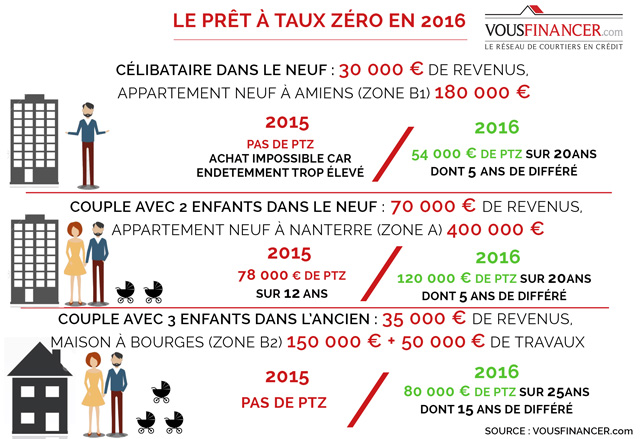

- Le plafond de revenus pour une personne célibataire voulant acquérir un logement en zone B1 était de 26 000 € en 2015. Il a été porté à 30 000 € pour 2016.

- Le plafond de revenus pour un couple avec 2 enfants voulant acquérir un logement en zone B2 était de 48 000 € en 2015. Il s’élève désormais à 54 000 € pour 2016.

Bon à savoir

Pour 2016, le gouvernement met à votre disposition un simulateur de PTZ, afin de vous permettre de connaître le montant du prêt dont vous pourrez bénéficier.

Des montants d’emprunt revus à la hausse

Dorénavant, le PTZ permet de financer jusqu’à 40 % d’un logement neuf, et ce sur l’intégralité du territoire français. Rappelons qu’en 2015, le PTZ ne permettait de financer que de 18 à 26 % d’un logement neuf, selon la zone géographique dans laquelle se situait le logement que l’on souhaitait acquérir. De plus, on peut maintenant prétendre au PTZ pour la rénovation d’un logement quelle que soit la zone où se situe le logement, et cette règle est également valable dans les grandes villes, tandis que ce prêt n’était valable que dans 5 900 communes rurales en 2015. Pour être éligible au PTZ, le montant des travaux doit être au moins égal à 25 % du coût total de l’opération. De même, les travaux devront être réalisés dans les 3 ans suivants l’émission de l’offre de prêt.

Les durées de remboursement du prêt à taux zéro ont été allongées

Le Ministère a souhaité réduire les mensualités des personnes bénéficiant du PTZ, c’est pourquoi les remboursements du prêt peuvent être différés de 5, 10 ou 15 ans, selon les revenus et la composition du ménage. Le Ministère a même prévu de permettre aux ménages les plus modestes d’allonger le prêt sur 20 ans. Enfin, les tranches de remboursement qui étaient de 3 auparavant, sont désormais rapportées à 5.

Il est possible de cumuler le PTZ avec d’autres aides

Le PTZ peut être cumulé avec d’autres aides, qu’il s’agisse de l’éco-PTZ, du prêt conventionné, du prêt d’épargne logement, etc. De même, vous pouvez parfaitement bénéficier du PTZ ainsi que d’une aide locale, octroyée par la mairie ou toute autre collectivité. Si vous souhaitez construire un logement neuf, reconstruire ou agrandir un bâtiment et que ce projet requiert une autorisation, vous pouvez bénéficier d’un abattement sur la taxe d’aménagement, en plus du PTZ.

Les points clés à retenir

Le PTZ de 2016 a largement évolué, puisqu’il s’adresse à un public élargi, présente des plafonds de revenus et des montants d’emprunt plus élevés qu’en 2015, une durée de remboursement plus longue et qu’il peut être cumulé avec d’autres aides.

Pouvez-vous nous préciser pourquoi ? (facultatif)