En mai, les taux de crédit immobilier ont atteint des niveaux historiquement bas. Dans ce contexte, la majorité des crédits déjà souscrits sont renégociables. Alors, pour économiser des milliers d'euros, c'est le moment de renégocier votre prêt.

Il est possible de renégocier les crédits souscrits entre 2003 et 2014 !

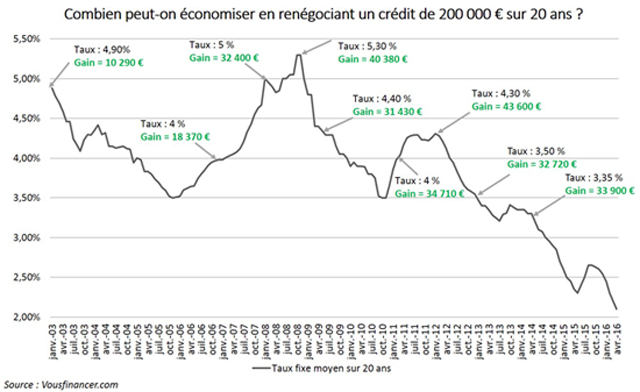

La tendance se confirme et ne semble pas prête de s'inverser. Les taux de crédit proposés par les banques continuent d'être particulièrement bas, une aubaine pour ceux souhaitant concrétiser un projet... mais pas seulement ! Si vous avez souscrit un crédit immobilier ces dernières années, c'est le moment idéal pour le renégocier avec, parfois, des économies de plusieurs dizaines de milliers d'euros à la clé ! Ainsi, la majorité des crédits obtenus depuis 2003, et jusqu'en 2014, peuvent être revus à la baisse en raison du contexte actuel. Et pour illustrer ces opportunités, vousfinancer.com, spécialiste du courtage en crédits immobiliers, a ainsi relevé, par période, les gains potentiels en renégociant un crédit de 200 000 € sur 20 ans.

Bon à savoir

Les taux immobiliers sont à leur plus bas niveau depuis 70 ans !

Dans quel cas une renégociation de votre crédit immobilier vaut-elle le coup ?

Si les taux historiquement bas d'aujourd'hui sont forcément inférieurs à ceux de votre crédit souscrit, cela ne veut pas automatiquement dire qu'une renégociation est synonyme d'économies. Sandrine Allonier, directrice des relations banques chez vousfinancer.com, considère d'ailleurs qu'il faut « un point d’écart au minimum entre le taux du crédit à renégocier et les taux actuels pour que l’économie générée rende l’opération intéressante », notamment en raison des frais engendrés par une telle démarche, qui peuvent atteindre jusqu’à 3 % du capital restant dû. Mais la décision doit se prendre au cas par cas car, par exemple, « un écart de 0,70 point peut suffire pour les crédits récents, de plus de 300 000 € ou ayant des durées supérieures à 20 ans ».

Chiffres clés

En mai 2016, les taux immobiliers s'élèvent en moyenne à 1,3 % sur 15 ans, 1,5 % sur 20 ans et 1,9 % sur 25 ans. (Source : vousfinancer.com)

6 conseils pour réussir la renégociation de votre crédit immobilier

- Mettez en concurrence les banques.

- Préparez votre dossier (3 derniers bulletins de salaire et relevés de compte).

- Prenez connaissance des des frais (pénalités de remboursement, frais de garantie, etc.).

- Diminuez la durée restante de votre prêt en conservant la même mensualité.

- Renégociez aussi l'assurance emprunteur.

- Ne vendez pas votre bien dans les 2 ans suivant la renégociation.

Bon à savoir

C'est en début de prêt que la majorité des intérêts sont remboursés. Renégocier son crédit peut donc être particulièrement intéressant lorsque ce dernier a moins de 5 ans.

Pouvez-vous nous préciser pourquoi ? (facultatif)