Quelle différence entre assurance emprunteur de groupe et assurance individuelle ?

L’assurance de groupe étant celle qui est proposée systématiquement par les banques prêteuses, elle s’oppose à l’assurance individuelle, plus personnalisée. Mais le plus important pour vous est de choisir le contrat le plus adapté et le plus avantageux.

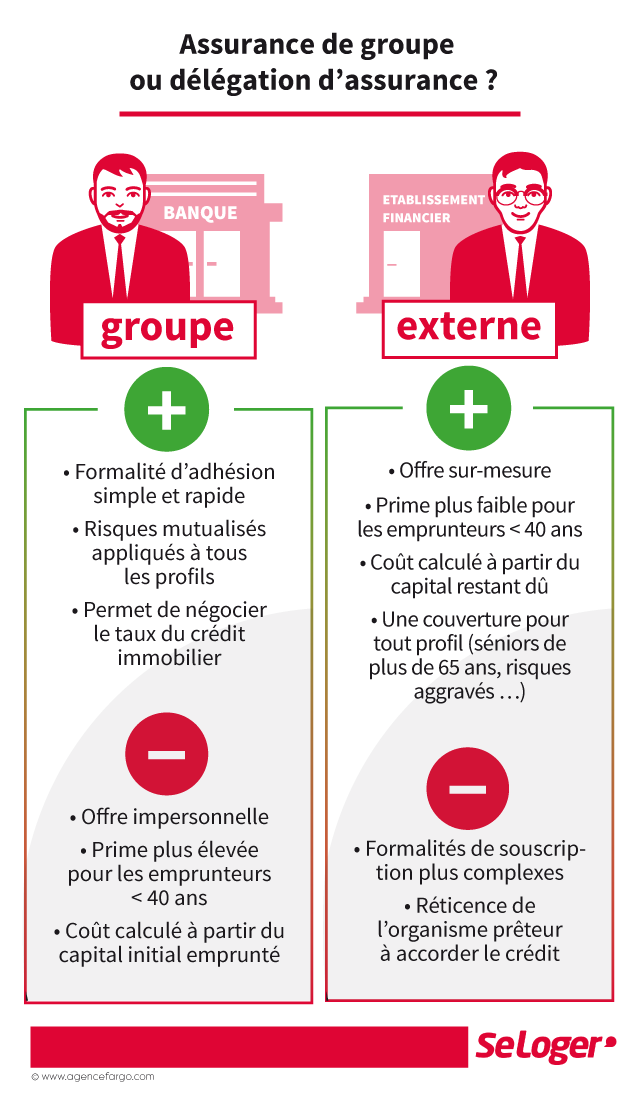

L’assurance emprunteur de groupe est celle proposée par la banque

Lorsque vous souscrivez un prêt immobilier, votre banque vous propose systématiquement une assurance emprunteur dite de groupe. Il s’agit du contrat collectif développé pour le compte de la banque qui vous accorde le prêt immobilier, et qui est donc celui systématiquement proposé par celle-ci. Le tarif de l’assurance de groupe est ainsi généralement calculé sur la base d’un taux fixe, à savoir un pourcentage du capital emprunté, et déterminé notamment en fonction de votre âge au moment de la souscription. Il ne s’agit donc pas forcément de l’assurance la plus adaptée, ni de la moins chère, car elle prend davantage en compte votre âge et non votre situation personnelle et votre profil. Sachez également que les cotisations de l’assurance de groupe sont fixes dans le temps, puisque vous payez la même somme chaque mois jusqu’à l’échéance du crédit immobilier.

Bon à savoir

La convention AERAS a été mise en place spécifiquement pour les personnes présentant un état de santé aggravé, afin de leur faciliter l’accès à un crédit immobilier.

L’assurance individuelle prend en compte votre profil

L’assurance individuelle s’oppose à l’assurance de groupe car elle prend davantage en compte votre situation individuelle, il ne s’agit pas d’un contrat collectif mis en place de façon identique pour différents profils : ce contrat individuel est personnalisé, il est établi en fonction de différents critères qui vous sont propres. Le tarif est calculé sur un taux variable, en fonction du capital restant dû, à savoir la somme qu’il reste à payer à votre banque. Cela implique que le montant de la cotisation peut varier à chaque échéance, de façon mensuelle, trimestrielle, semestrielle ou annuelle. Notez que parmi les critères pris en compte par l’assurance individuelle, on relève notamment l’âge, la profession, l’état de santé, la pratique sportive, etc. Cela permet de mettre en place un calcul et un tarif avantageux, puisque ce tarif est calculé sur la base de critères plus larges, cela permet de réaliser d’importantes économies.

Passer de l’assurance de groupe à l’assurance individuelle

Aujourd’hui, il est tout à fait possible de résilier l’assurance emprunteur de groupe, proposée par la banque, et d'opter pour une assurance individuelle plus personnalisée et permettant de réaliser des économies : il s’agit de la délégation d’assurance. Pour cela, vous devez tout d’abord opter pour un contrat qui vous offre des garanties au moins équivalentes à celles de l’assurance initiale. Enfin, la possibilité de changer d’assurance dépend de la date à laquelle vous avez souscrit votre prêt immobilier :

- La loi Hamon vous permet de changer d’assurance quand bon vous semble durant les 12 mois suivant la souscription du prêt immobilier, avec un préavis de 15 jours.

- Si vous avez souscrit votre prêt depuis plus d’un an, l'amendement Bourquin vous offre la possibilité de changer d’assurance chaque année à la date anniversaire de la souscription du prêt, avec un préavis de 2 mois.

Pouvez-vous nous préciser pourquoi ? (facultatif)