La délégation d’assurance permet à l’emprunteur de souscrire à l’assurance de son choix. Mais dans quelles conditions la banque peut-elle refuser la délégation d’assurance pour un crédit immobilier ?

La délégation d’assurance pour un prêt immobiblier : qu’est-ce que c’est ?

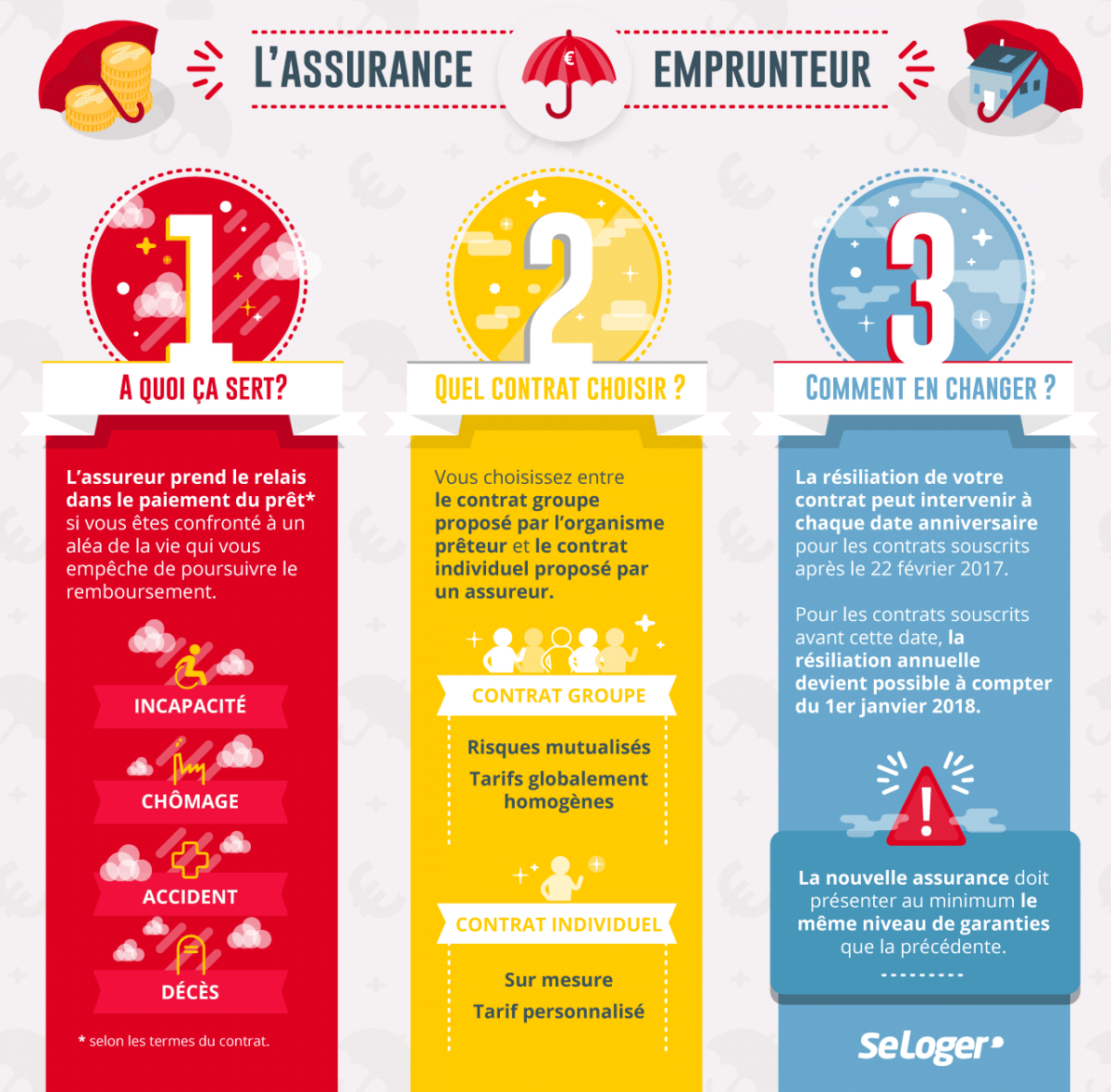

La délégation d’assurance vous permet de souscrire librement une assurance emprunteur auprès de l’organisme de votre choix. Elle a été mise en place en septembre 2010 et s’applique à toutes les assurances, y compris les assurances emprunteur. Avant la mise en place de la délégation d’assurance, l’emprunteur était généralement contraint d’accepter l’assurance-groupe proposée par la banque, c’est-à-dire une offre standardisée à tarif unique et négociée en amont avec un assureur. La délégation d’assurance permet donc aux emprunteurs de changer librement pour une assurance adaptée, personnalisée et au meilleur tarif, de faire jouer la concurrence et de choisir l’organisme de son choix. L’emprunteur peut faire valoir la délégation d’assurance à tout moment durant les 12 mois suivants la signature de l’offre de prêt, puis chaque année à la date anniversaire du prêt.

Besoin d'une assurance emprunteur ?

La banque peut refuser la délégation si la couverture n’est pas satisfaisante

La banque peut refuser la délégation d’assurance, mais uniquement si vous lui soumettez un contrat dont le niveau de garantie est inférieur à celui qu’elle vous a proposé avec son contrat d'assurance-groupe. Il s’agit donc d’une obligation de la banque de refuser un contrat qui ne vous couvre pas suffisamment, ce qui signifie que vous devez être très attentif(ve) au sujet des garanties lorsque vous vous apprêtez à changer d’assurance emprunteur.

La banque ne peut pas vous refuser la délégation d'assurance

Les motifs de refus suivants ne sont pas recevables et votre banque ne peut pas vous refuser la délégation d'assurance :

- Si vous venez de souscrire un prêt immobilier et que la banque vous indique que vous ne pouvez changer d’assurance qu’après la première année du prêt, le motif n’est pas recevable, car vous pouvez changer d’assurance à tout moment durant la première année du prêt, puis chaque année après 12 mois.

- La banque ne doit pas vous proposer un rendez-vous pour s’aligner si vous lui avez envoyé un courrier demandant la substitution : elle doit vous dire si oui ou non le nouveau contrat présente des garanties équivalentes.

- La banque ne peut pas refuser la délégation d’assurance sous prétexte que le nouvel assureur n’a pas fourni de mandat signé : vous n’avez pas besoin d’un tel mandat pour demander la substitution du contrat d’assurance, un courrier ou un mail permettent d’engager les démarches.

- La banque ne peut vous refuser la délégation d’assurance en prétextant que celle-ci ne concerne pas les contrats d’assurance-groupe proposés par les banques, ces contrats sont concernés par la délégation d’assurance au même titre que les autres.

Bon à savoir

La banque ne peut pas vous facturer des frais pour la résiliation d'un contrat d’assurance emprunteur.

Pouvez-vous nous préciser pourquoi ? (facultatif)