Après une année 2024 plutôt morose, 2025 a permis au marché immobilier de reprendre des couleurs, avec une hausse des transactions et une évolution positive modérée des prix de vente. 2026 sera-t-elle l’année de la continuité ? Notre analyse, chiffres à l'appui.

En 2025, le marché a poursuivi sa phase de normalisation

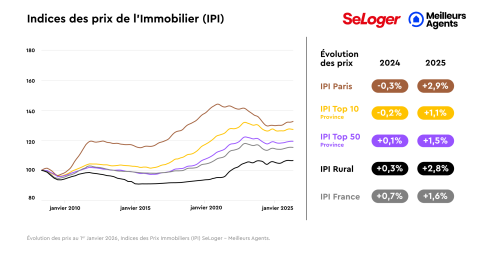

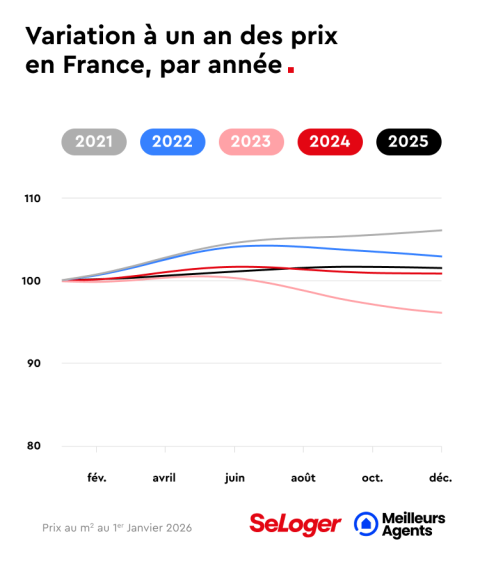

Le volume de transactions a atteint environ 929 000 ventes sur les douze mois glissants à fin octobre 2025, affichant une progression de 11 % sur un an. L'année 2025 témoigne ainsi d'une dynamique nettement supérieure à celle de l'exercice précédent. Concernant les prix, les évolutions demeurent modérées, mais positives, sur l'ensemble des segments. Toutes les variations annuelles des Indices de Prix Immobiliers (IPI) sont désormais supérieures à 1 % et traduisent ainsi une rupture avec la tendance baissière observée un an plus tôt. Cette progression contenue s'explique principalement par une trajectoire des taux de crédit moins favorable que prévu, notamment au printemps 2025.

Après les baisses amorcées début 2024, les taux d'emprunt se sont stabilisés. Au 1er décembre 2025, ils s'établissaient en moyenne à 3,5 % sur 25 ans et 3,4 % sur 20 ans. Bien que ces niveaux s'éloignent des prévisions initiales, qui espéraient un retour sous les 3 % dès l'été, le second semestre 2025 marque une inflexion notable. S'écartant de la saisonnalité habituelle, le marché affiche une reprise plus franche de l'activité. Ce rebond traduit une acceptation progressive des nouvelles conditions de financement par les acquéreurs. La demande s'est ainsi reconstituée pour retrouver des niveaux proches de ceux de 2021. « Le marché immobilier poursuit sa phase de normalisation. Après être clairement sorti du rouge, 2025 marque le début d’un cycle à nouveau positif, avec des progressions de prix encore modérées, mais bien réelles », conclut Thomas Lefebvre, VP Data, SeLoger & Meilleurs Agents.

La hausse des prix reste contenue dans les grandes villes

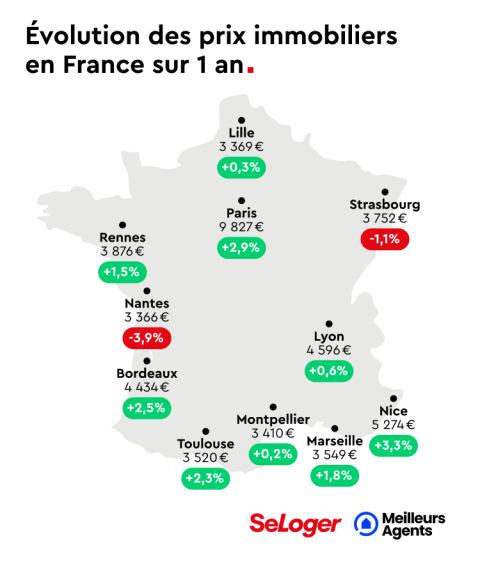

Dans 10 plus grandes villes de l’Hexagone, l’évolution des prix de vente est globalement homogène. Dans la quasi-totalité de ces métropoles, la hausse des prix est limitée, sauf à Nice, où la hausse est nettement plus marquée et dépasse +5 % sur un an. De leur côté, Toulouse, Bordeaux, Marseille et Montpellier affichent des progressions plus contenues, évoluant généralement entre 1 % et 3 %. Nantes demeure une exception notable, avec des prix encore orientés à la baisse, bien que le rythme de ce recul soit beaucoup plus modéré qu’au cours de l’année précédente.

Sur le marché locatif, la situation s’améliore légèrement concernant l’évolution des loyers. Leur hausse s’est nettement stabilisée et s’établit autour de 1,3 % sur un an, contre près de 3 % l’année passée. Ce ralentissement s’explique notamment par le retour vers l’accession à la propriété d’une partie des ménages qui, jusqu’ici, étaient contraints de rester locataires, en raison du niveau élevé des taux et des prix de vente. En revanche, la tension sur l’offre locative reste très forte, particulièrement dans les zones géographiques tendues. À Paris, par exemple, le nombre de biens disponibles à la location reste 30 % à 40 % en dessous de son niveau d’avant la crise sanitaire.

Taux et prix de vente : à quoi s’attendre en 2026 ?

Sur le marché du crédit, la concurrence entre les établissements bancaires s’intensifie en ce début d’année 2026. Les objectifs de production repartant de zéro avec des ambitions renouvelées, quelques ajustements de taux à la baisse pourraient intervenir, bien qu'ils devraient rester marginaux. Le scénario le plus probable demeure une stabilisation du taux moyen autour de 3,5 %, hors choc macroéconomique majeur. Cette prudence s’explique par un contexte encore fragile. Les taux longs à 10 ans demeurent élevés, portés par des incertitudes persistantes, une instabilité politique et des défis budgétaires structurels, qui maintiennent une prime de risque importante sur la dette française.

Parallèlement, la politique monétaire reste très mesurée. Aucune baisse des taux directeurs n’est intervenue depuis juin 2025 et les marchés anticipent une stabilité pour 2026, l’inflation étant désormais globalement maîtrisée. Sur le marché immobilier, les fondamentaux plaident également pour la continuité. L’inflation est contenue et la croissance, bien qu’en légère amélioration par rapport à 2025, devrait rester faible. Les salaires continuent de progresser à un rythme modéré, désormais supérieur à l’inflation, tandis que le chômage devrait se stabiliser, selon les projections de la Banque de France.

Dans ce contexte, les ménages semblent mieux armés pour concrétiser leurs projets. Le volume de transactions pourrait ainsi avoisiner les 980 000 ventes en 2026, et être accompagné d'une hausse modérée des prix de l’ordre de +2 % à +3 %.

Le contexte politique influence-t-il le marché du logement ?

L’immobilier est, par nature, un marché de temps long. Un achat, un investissement ou une rénovation impliquent une projection sur 15, 20 ou 25 ans. Dans cette perspective, l’imprévisibilité des règles du jeu pèse lourdement sur les décisions des ménages, parfois davantage que le niveau des taux d’intérêt. La France traverse une crise du logement profonde, dont les répercussions sont multiples : frein à la mobilité résidentielle, difficultés de recrutement dans les zones tendues et creusement des déséquilibres territoriaux. « Aujourd’hui, au-delà des conditions financières, l’incertitude politique constitue un facteur de frein important à la projection des ménages sur le marché immobilier », souligne Thomas Lefebvre.

Un signal positif émerge toutefois : le logement est redevenu un sujet central du débat public. Le Gouvernement et le Parlement semblent enfin mesurer le caractère systémique de cette crise, qu’il s’agisse de la production neuve, de l’investissement locatif ou de la rénovation énergétique. Cependant, cette prise de conscience peine à se traduire par une stratégie cohérente. La politique du logement actuelle apparaît encore fragmentée, faite d’ajustements successifs, qui brouillent les signaux envoyés aux investisseurs.

Le constat des professionnels est unanime : sans un cadre stable et lisible, la crise ne pourra se résorber durablement. Le secteur ne peut être piloté par des mesures annuelles ou des dispositifs temporaires. Pour mettre fin à l’attentisme, le marché n’attend plus de nouvelles annonces, mais un cap clair, permettant à chacun de se projeter sereinement dans l’avenir.

Pouvez-vous nous préciser pourquoi ? (facultatif)