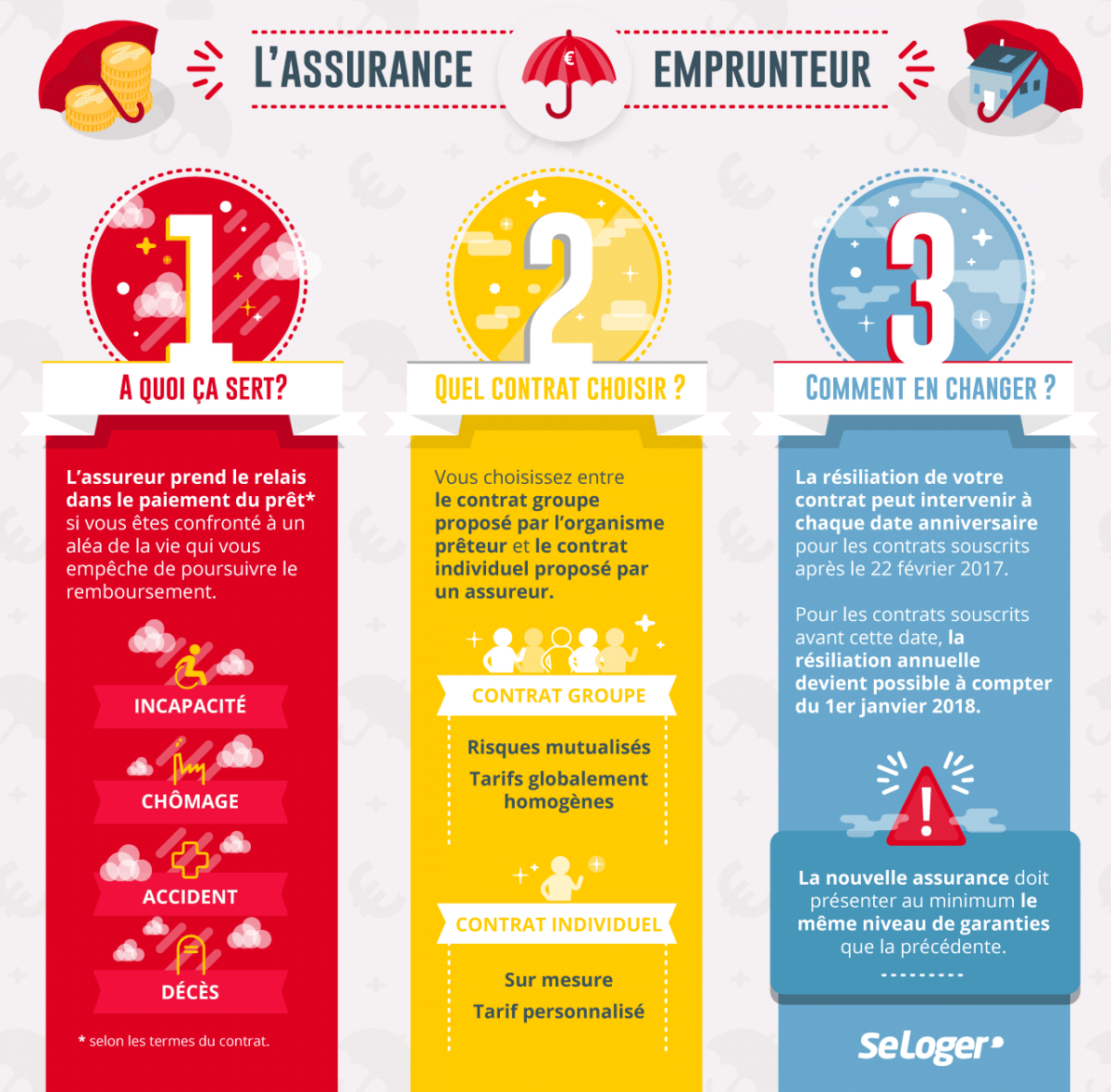

Y a-t-il des démarches médicales pour souscrire une assurance emprunteur ?

Le dossier médical de l’emprunteur est souvent évoqué au moment de la souscription d’un crédit immobilier et de l’assurance emprunteur. Il se peut que vous soyez contraint(e) de réaliser quelques démarches, du questionnaire de santé à la visite médicale.

Assurance emprunteur : vous devez remplir un questionnaire de santé

Tout d’abord, sachez qu’il n’est pas obligatoire de subir un examen médical pour souscrire une assurance emprunteur et donc obtenir un prêt immobilier. En revanche, une grande majorité de banques continuent de demander à chaque emprunteur de remplir un questionnaire de santé lors de la souscription à l’assurance emprunteur. Lorsque la banque vous accorde un prêt immobilier, elle vous demande donc de remplir ce questionnaire, ce qui permet à l’assureur d’évaluer les risques de santé et de déterminer le montant de votre assurance emprunteur. Vous devez donc répondre à des questions telles que votre taille, votre poids, si vous êtes fumeur, si vous êtes titulaire de l’AAH, si vous avez souffert de problèmes cardiovasculaires, digestifs ou endocrinologues au cours de 10 dernières années, etc.

Bon à savoir

Profitez d’une assurance prêt avantageuse grâce à notre partenaire Cardif.

La visite médicale n’est pas systématique

Après avoir répondu au questionnaire et une fois que l’assureur l’a réceptionné, si les réponses satisfont la compagnie d’assurance, vous pourrez signer le contrat sans autre démarche médicale. La visite médicale n’est donc pas systématique, elle ne vous est demandée que si l’assurance estime que vous présentez certains risques. Les risques pour l’assurance, c’est par exemple si vous souffrez d’obésité, que vous êtes diabétique ou que vous souffrez d’un taux de cholestérol trop élevé, par exemple. Dans ce cas, l’assurance vous demandera de passer des examens médicaux chez un médecin qui pourra attester de votre santé et qui pourra confirmer que votre état ne présente pas de risque potentiel d’aggravation d’une pathologie. Parmi ces examens, vous devrez réaliser une prise de sang pour vérifier l’absence de VIH ou d’hépatite C, mais elle permet également de vérifier votre taux de cholestérol. Notez bien qu’il est inutile et déconseillé de mentir lorsque l’on répond au questionnaire de santé, car ce dernier fait foi en cas de problème connu dont vous n’auriez pas informé l’assureur. Si un problème de ce type se présente, vous ne serez pas protégé par l’assurance.

Bon à savoir

Sachez qu’à partir de 45 ans et pour des montants importants d’emprunt, les assureurs deviennent plus précautionneux et demandent des informations encore plus précises.

Quel impact du bilan de santé sur le coût de l’assurance emprunteur ?

Lorsque l’assurance emprunteur estime que les réponses aux questionnaires de santé et que le bilan de l’éventuelle visite médicale sont satisfaisants, vous pourrez signer le contrat d’assurance emprunteur, et vous ne subirez aucune exclusion ni aucun surcoût. Mais si votre bilan de santé révèle un risque sérieux ou si vous avez souffert d’un cancer au cours des 10 dernières années par exemple, cette garantie aura des chances d’être exclue. Si tel est le cas, vos proches et vous-même ne seront pas assurés en cas d’incapacité ou de décès en lien avec cette affection. Certains assureurs peuvent garantir le risque mais ils appliquent une surprime qui alourdit considérablement le coût de l’assurance emprunteur et donc, celui du crédit. Sachez que si vous présentez un risque aggravé de santé, vous pouvez profiter de la convention AERAS qui assure les emprunteurs ayant ou ayant eu un problème grave de santé.

Bon à savoir

Sachez que vous pouvez faire jouer la concurrence et ne pas vous tourner vers l’assurance proposée par la banque : vous bénéficiez d’un an pour profiter de la délégation d’assurance qui vous permet de changer d’assurance si vous n’êtes pas satisfait du prix ou des garanties proposés.

Pouvez-vous nous préciser pourquoi ? (facultatif)