Changer d'assurance de prêt immobilier peut vous faire gagner beaucoup d'argent !

Vous avez souscrit un emprunt immobilier, savez-vous qu’il vous est possible, depuis début 2018, de changer tous les ans d’assurance emprunteur ? A la clé, des milliers d’euros d’économies sur toute la durée du prêt.

Vous êtes détenteur d’un prêt immobilier ?

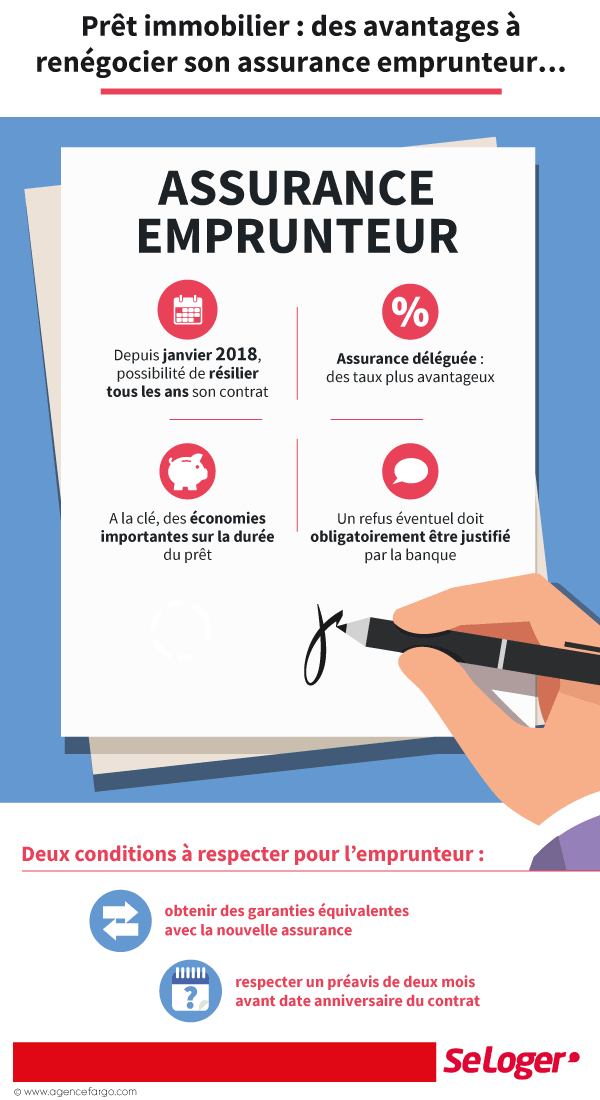

Vous avez, comme vous le savez peut-être, la possibilité de résilier chaque année votre assurance emprunteur pour en souscrire une nouvelle dans un établissement différent. Cette possibilité existe depuis le début de l’année grâce à l’entrée en vigueur de la loi Bourquin.

Bon à savoir

Découvrez l'assurance de prêt immobilier de notre partenaire Cardif

Quelles économies réaliser lorsqu'on change d'assurance emprunteur ?

Les assurances proposées par les banques (assurance groupe) varient généralement entre 0,25 et 0,50 % du capital emprunté. Or, quand un client fait appel à un organisme différent de celui qui lui a accordé le prêt (assurance dite « déléguée »), il peut obtenir un taux proche de 0,10 % et réaliser ainsi de substantielles économies sur de longues années. Aujourd’hui, on estime que 85 % des contrats d’assurance emprunteur sont des contrats proposés par la banque qui a accordé le prêt au client.

Une condition pour switcher : obtenir des garanties équivalentes

Les banques réalisent des marges importantes sur l’assurance emprunteur. Dans le souci de mieux défendre les intérêts et les droits des consommateurs, la loi Bourquin permet donc de résilier l’assurance emprunteur et de la renégocier auprès d’un autre établissement. Attention toutefois, le préavis à respecter ressort à deux mois avant la date d’anniversaire du contrat d’assurance. De même, le changement d’assurance emprunteur ne peut être obtenu qu’à la condition que les niveaux de garantie entre le contrat initial et le nouveau soient au moins équivalents. L’établissement qui gère l’assurance emprunteur a 10 jours pour donner sa réponse mais si celle-ci est négative, il devra motiver son refus par écrit.

Comment trouver un contrat d’assurance prêt plus avantageux ?

Si vous êtes déterminé(e) à trouver un contrat d’assurance prêt immobilier plus intéressant, deux solutions s’offrent à vous :

- Vous pouvez comparer vous-même les offres, soit en contactant certaines compagnies d’assurance pour obtenir des devis, ce qui peut s’avérer particulièrement chronophage, soit en utilisant un comparateur en ligne, qui va vous proposer les offres les plus adaptées à votre profil après avoir renseigné plusieurs informations.

- Vous pouvez également confier cette charge à un courtier en assurance qui va comparer les différentes offres et négocier des rabais et des avantages auprès des organismes pour votre compte.

Quelle date anniversaire du contrat prendre en compte ?

En théorie, vous pouvez résilier au bout d’un an votre assurance emprunteur mais il reste un flou autour de la date à retenir. Date de signature de l’offre du prêt initial, date de signature du contrat d’assurance, date de prélèvement de la première échéance ? En l’absence de règle claire, la Fédération bancaire française (FBF) a demandé aux banques de bien préciser sur leur site la date retenue.

Bon à savoir

Changer d’assurance emprunteur est totalement gratuit et s’avère une décision financièrement avantageuse pour la plupart des emprunteurs. Si vous passez par un courtier, celui-ci se chargera de trouver le contrat alternatif le plus performant et de prendre en charge toutes les formalités administratives avec l’établissement qui vous a accordé le prêt.

Les étapes pour changer d’assurance emprunteur

Si vous souhaitez changer d’assurance emprunteur avant la date du premier anniversaire du contrat ou avant l’échéance annuelle, vous devez alors respecter quelques étapes importantes :

- Commencez par trouver l’offre la plus adaptée à votre profil en comparant les différentes offres proposées par différents organismes : cette offre devra idéalement présenter un coût inférieur à l’assurance actuelle, et/ou présenter des garanties supérieures pour un coût équivalent.

- Vérifiez ensuite que les garanties proposées dans le nouveau contrat sont au moins équivalentes au contrat actuel, c’est une obligation légale.

- Vous n’avez plus qu’à souscrire le contrat que vous avez retenu.

- Résiliez votre assurance emprunteur actuelle en envoyant une lettre recommandée avec accusé de réception.

Changer d’assurance après avoir renégocié son crédit immobilier

Il n’est pas rare de renégocier son crédit, en particulier dans les conditions actuelles puisque les taux d’emprunt ont fortement diminué ces dernières années. Dans ce cas, la banque accepte de vous accorder un crédit et réalise donc un avenant au contrat initial : vous ne bénéficiez donc pas d’un nouveau contrat, mais vous conservez le contrat initial avec un taux révisé. Dans ce cadre, il peut également s’avérer intéressant de changer d’assurance emprunteur, car outre les économies réalisées grâce au taux abaissé, vous pouvez augmenter ces économies en souscrivant un contrat d’assurance emprunteur moins coûteux. Que vous ayez opté pour une assurance groupe de la banque ou que vous ayez opté pour une assurance prêt individuel, vous devez alors respecter les mêmes délais et effectuer les mêmes démarches : trouver une offre plus intéressante, vous assurer que le niveau de garantie est suffisant et résilier le contrat actuel pour mettre en place le nouveau contrat d’assurance prêt immobilier.

Bon à savoir

N’oubliez pas de tenir compte des délais de préavis permettant de changer d’assurance emprunteur :

- Ce délai est de 15 jours avant le premier anniversaire du contrat, si vous changez avant 1 an.

- Il est ensuite de 2 mois avant l’échéance annuelle du contrat, si ce dernier a plus d’un an.

Pouvez-vous nous préciser pourquoi ? (facultatif)