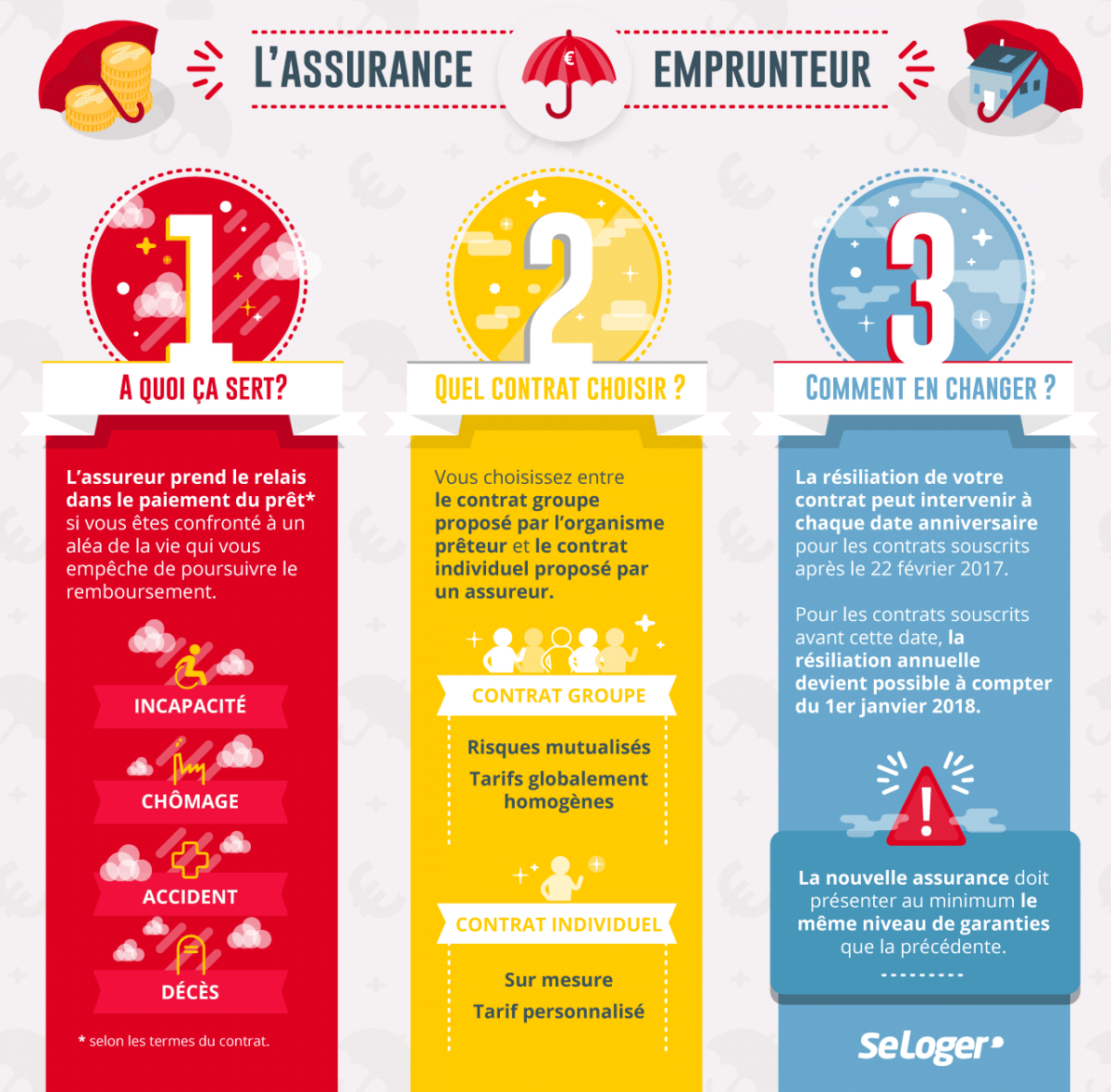

Quelles sont les modalités de résiliation d’une assurance de prêt immobilier ?

Depuis janvier 2018, la loi Bourquin vous permet de résilier chaque année - et sans frais - votre assurance de prêt immobilier. Auparavant, la résiliation devait intervenir dans l’année suivant la signature du contrat. Voici la marche à suivre pour changer d’assurance emprunteur.

1. Évaluez le niveau des garanties de votre nouveau contrat d’assurance

Si l’amendement Bourquin vous autorise à changer, une fois par année et au moment de la date anniversaire, votre contrat d’assurance de prêt, certaines conditions doivent toutefois être respectées. Parmi celles-ci figure notamment l’obligation qui vous est faite de souscrire un contrat d’assurance de prêt qui comporte des garanties équivalentes, voire meilleures que l’ancien. À défaut, la banque ayant financé votre projet d’achat immobilier sera en droit de le refuser.

2. Adressez une demande de substitution d’assurance à votre banque

C’est directement à la banque (c’est à dire à l’agence ou, dans certains cas, au siège) que vous ferez parvenir, par lettre recommandée avec accusé de réception, votre demande de substitution d'assurance de prêt. Une fois que votre banque aura reçu votre demande, elle sera dans l’obligation de vous donner son accord dans un délai de dix jours. Dans la foulée, un avenant à votre contrat de prêt sera établi.

Bon à savoir

Un simple courrier de résiliation n’est pas suffisant. Vous devrez y joindre certains documents tels que :

- Le certificat d’assurance signé par chacun des co-emprunteurs.

- Les conditions générales du nouveau contrat.

3. Respectez le délai de préavis de deux mois

Votre demande de résiliation doit être envoyée - elle aussi par courrier recommandé avec accusé de réception - deux mois au moins avant la date anniversaire de votre contrat. Votre assureur actuel aura alors dix jours pour procéder à la résiliation de votre contrat actuel.

Bon à savoir

- Si c’est auprès de la banque qui a financé l’achat de votre logement que vous avez souscrit votre assurance emprunteur, la date anniversaire correspond au jour de la signature de l’offre de prêt.

- Si vous avez opté pour une délégation d’assurance, c’est, en revanche, la date à laquelle votre contrat d’assurance de prêt a été signé qui devra être prise en compte.

Pouvez-vous nous préciser pourquoi ? (facultatif)