Si les transactions sont reparties à la hausse au mois de mai, ce n’est pas le cas des prix de vente, qui ont tendance à se stabiliser depuis le début du printemps. Le contexte actuel reste toutefois favorable pour les porteurs de projets.

Un marché toujours en voie de stabilisation en mai

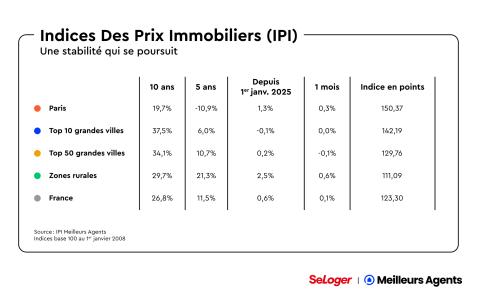

Après un premier trimestre 2025 encourageant, puis un début du printemps plutôt mitigé sur le marché immobilier, avec une hausse des prix timide, alors que cette période est habituellement synonyme de rebond saisonnier, le mois de mai a suivi la même tendance. Ainsi, les prix de vente n’ont progressé que de +0,1 % au niveau national. Dans le détail, ils sont restés parfaitement stables dans les 10 plus grandes villes françaises (hors Paris) tandis qu’ils ont reculé de -0,1 % dans les villes du Top 50. De leur côté, les zones rurales s’en sortent un peu mieux (+0,6 %) même si la hausse est moins marquée qu’en mai 2024 (+0,7 %). En réalité, seule Paris échappe à cette torpeur printanière. Dans la capitale, les prix ont progressé de +0,3 % en mai alors qu’ils n’avaient augmenté que de +0,1 % en mai 2024 et +0,2 % en 2022… et qu’ils avaient baissé en mai 2023 (-0,2 %). Si la reprise printanière n’a pas eu lieu sur le marché national, la présence des acheteurs reste indéniable. Alors que les notaires indiquent que nombre de transactions réalisées sur les 12 derniers mois a de nouveau franchi le seuil des 800 000 en février, les délais de vente ont diminué de 4 jours en un mois dans les 11 plus grandes villes françaises, et de 11 jours en l’espace de trois mois. Avec la réouverture du crédit, un pouvoir d’achat immobilier en hausse et des taux d’intérêt toujours avantageux, le contexte reste favorable aux porteurs de projets immobiliers.

Un marché immobilier à deux vitesses

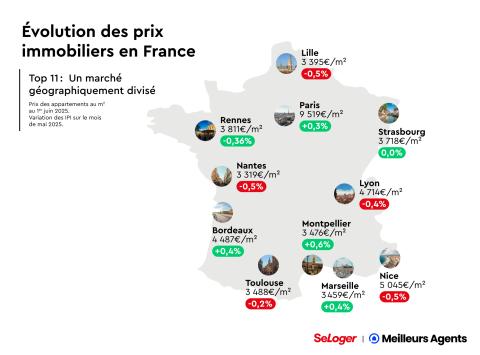

Si les prix sont globalement stables au niveau national, nous pouvons constater d’importantes disparités entre les grandes villes. Alors que 6 des 11 plus grandes métropoles sont orientées à la hausse depuis 3 mois, les 5 autres sont orientées à la baisse, avec des écarts pouvant être importants. C’est à Bordeaux que les prix progressent le plus depuis mars (+1,7 %), devant Montpellier (+1,4 %) et Marseille (+1,2 %). Suivent Rennes, Paris et Toulouse, avec des hausses de respectivement +1 %, +0,8 % et +0,6 %. A contrario, Nice (-1,7 %) et Nantes (-1,9 %) semblent amorcer un recul durable de leurs prix. Si le constat est le même, les raisons diffèrent dans ces deux métropoles. À Nice, cette tendance baissière peut s’expliquer par le regain d’attentisme de la part de la clientèle internationale, particulièrement présente et davantage sensible au contexte géopolitique que les acquéreurs nationaux. En revanche, dans la Cité des Ducs de Bretagne, nous assistons à un retour à la normale. Après une explosion spectaculaire des prix entre 2015 et 2021 (+50 %), la demande peine à repartir et une correction des prix plus importante que dans les autres grandes villes est nécessaire pour voir les acquéreurs revenir de façon pérenne. Enfin, à Lille, si la baisse reste modérée sur les 3 derniers mois (-0,7 %), les prix ont tout de même reculé de -2,2 % depuis décembre. Un recul s’expliquant par une reprise trop rapide des tarifs en début d’année 2024, alimentée par l’optimisme provoqué par la baisse des taux.

L’évolution du marché est liée à celle des taux

L’accès au crédit joue un rôle central dans la dynamique du marché immobilier. Or, si la production annuelle de crédits a été divisée par deux par rapport à janvier 2022, elle retrouve des couleurs et continue même à progresser selon les chiffres de la Banque centrale Européenne (BCE). Entre le 1er avril 2024 et le 1er avril 2025, la production est en hausse de +4,7 %. De quoi alimenter un certain dynamisme de marché et donc, empêcher les prix de baisser. Reste à savoir si les taux resteront attractifs dans les prochains mois. En effet, alors qu’il y a encore peu de temps, tout laissait espérer des taux à 3 % à l’été 2025, ils pourraient au contraire s’en éloigner. Pour la première fois depuis janvier 2024, les taux ont augmenté depuis quelques semaines, passant de 3,2 % en moyenne en mars à 3,35 % aujourd’hui, soit leur niveau de décembre 2024. En l’espace de seulement 3 mois, les porteurs de projets ont donc perdu 1,3 % de leur capacité d’emprunt dans le cadre d’un prêt sur 20 ans. Si les taux suivent, comme c’est le cas normalement, la courbe de l’OAT 10 ans, qui a grimpé de 0,45 points depuis fin 2024, ils devraient poursuivre leur remontée dans les mois à venir. Cette possible tendance haussière souleverait des inquiétudes et créerait de l’attentisme de la part des acheteurs. Pour rappel, toute hausse de 0,1 point des taux entraîne mécaniquement une perte autour de 1 % de cette dernière. Affaire à suivre.

Pouvez-vous nous préciser pourquoi ? (facultatif)