Généralement lorsqu'on contracte un crédit immobilier, on souscrit une assurance de prêt. Grâce à la délégation d'assurance, il est possible de prendre un contrat individuel qui peut vous faire économiser jusqu'à 30 000 € soit un pouvoir d'achat de 13,5 m² en moyenne !

Gagnez 13,5 m² avec une délégation d’assurance de prêt immobilier

Cette étude est basée sur le prix moyen du m² d’un appartement ancien, dans les 20 plus grandes villes françaises : Paris, Marseille, Lyon, Toulouse, Nice, Nantes, Strasbourg, Montpellier, Bordeaux, Lille, Rennes, Reims, Le Havre, Saint Etienne, Toulon, Grenoble, Dijon, Angers, Nîmes et Villeurbanne. D’après l’analyse de Magnolia, un Français souhaitant acquérir un bien dans l’une de ses agglomérations peut obtenir, en moyenne, 13,5 m² supplémentaires dans son appartement avec la somme de 30 800 € (économie réalisée avec un contrat individuel). Ce gain de surface s'élève à 3,6 m² dans la capitale, 9,4 m² à Bordeaux, 12,9 m² à Marseille et... 30 m² à Saint-Etienne !

Avec un contrat individuel, il est possible d’ajouter à son logement : un dressing à Paris, une chambre d'enfant à Bordeaux et même une suite parentale à Saint-Etienne. © Magnolia

Avec un contrat individuel, il est possible d’ajouter à son logement : un dressing à Paris, une chambre d'enfant à Bordeaux et même une suite parentale à Saint-Etienne. © Magnolia

Une économie de plus de 30 000 € en passant par un contrat individuel

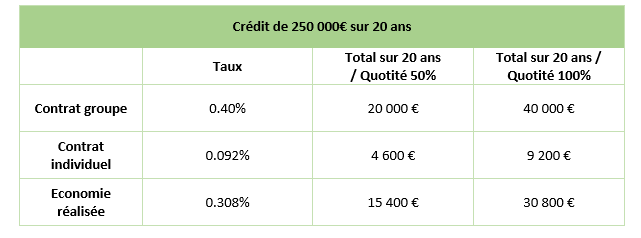

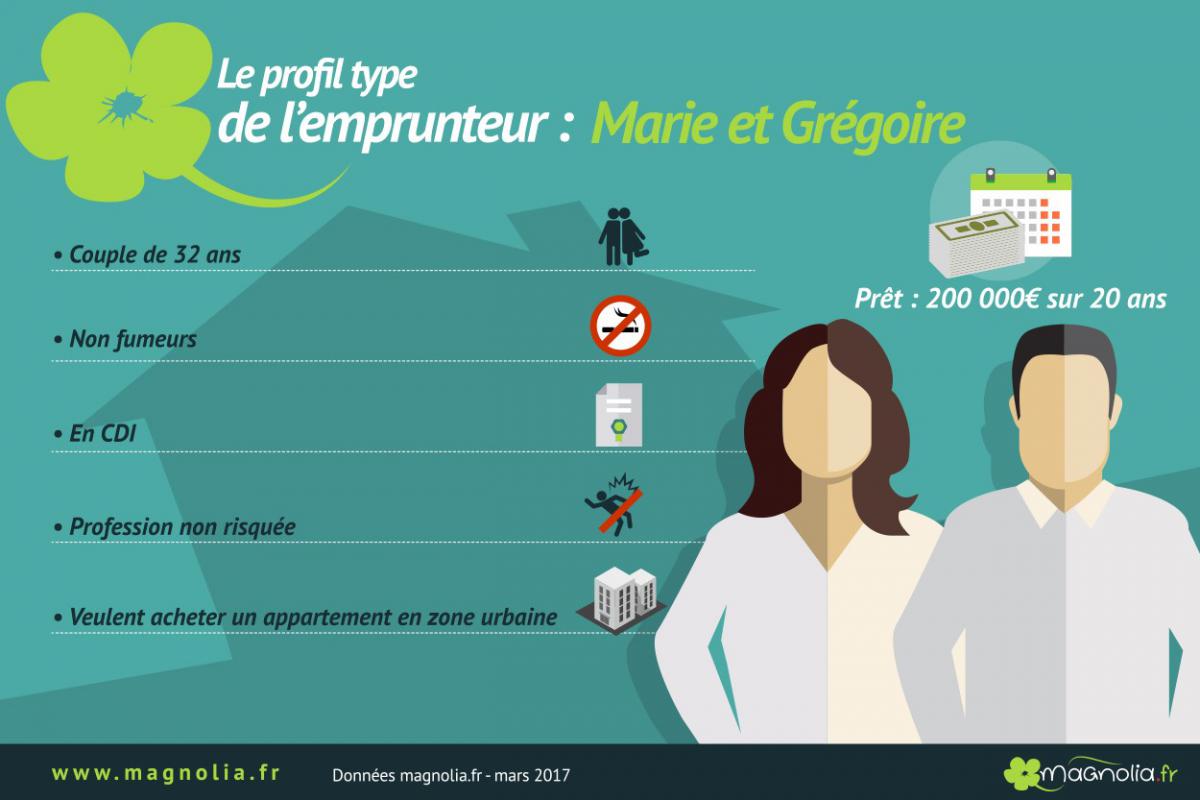

En février 2017, le client type de Magnolia était un couple de 32 ans, souscrivant à une assurance de prêt assurée à 100 % pour chaque emprunteur, dans le cadre d’un crédit immobilier de 250 000€ sur 20 ans. Alors qu’un contrat groupe d’assurance de prêt distribué par une banque s'élève à taux de 0,40 %, le taux moyen proposé pour un contrat individuel, basé sur les mêmes critères, est de 0,092 %. Une différence de 0,308 %, qui, avec les taux de crédit toujours très bas (1,2 % en moyenne en février 2017), permet au client de réaliser une économie de 30 800 €.

Comparaison du montant du remboursement de l’assurance emprunteur entre un contrat groupe et un contrat individuel. © Magnolia

Comparaison du montant du remboursement de l’assurance emprunteur entre un contrat groupe et un contrat individuel. © Magnolia

Assurance emprunteur : un marché en pleine mutation

Le marché de l’assurance emprunteur connaît des profondes transformations depuis quelques années. En effet, depuis 7 ans, la loi Lagarde permet à un emprunteur de choisir entre un contrat groupe proposé par sa banque et une assurance déléguée. Avec la loi Hamon, entrée en vigueur en juillet 2014, le particulier dispose désormais d’un an, après la signature de son crédit, pour changer d’assurance emprunteur. Toujours sur la même dynamique, à partir du 1er janvier 2018, tous les contrats en cours pourront faire l'objet d'une résiliation annuelle. Un particulier aura la possibilité de changer d’assurance de prêt durant toute la durée de son crédit et passer d’un contrat groupe à un contrat individuel quand cela lui semblera judicieux.

Le client type de Magnolia est un couple de 32 ans en CDI, exerçant tous 2 une profession non risquée. © Magnolia

Le client type de Magnolia est un couple de 32 ans en CDI, exerçant tous 2 une profession non risquée. © Magnolia

Pouvez-vous nous préciser pourquoi ? (facultatif)