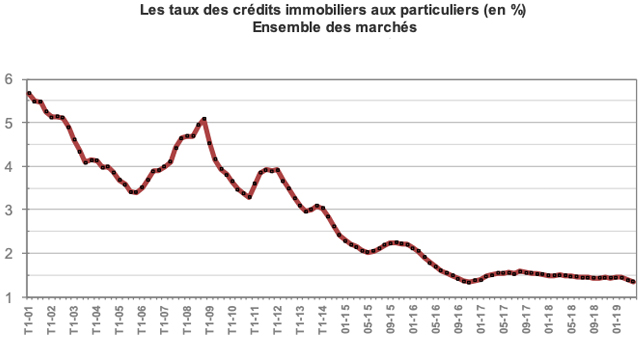

Alors qu’ils étaient déjà très bas, les taux de crédit immobilier sont encore en baisse en mai 2019, rejoignant presque leur plus bas niveau historique de novembre 2016. Ils s’établissent à 1,35 % en moyenne, contre 1,39 % en mars 2019.

Immobilier : des taux d’emprunt inférieurs à 1,5 % sur toutes les durées

Les taux d’emprunt n’en finissent plus de baisser. Pour le 11e mois consécutif, ils sont même inférieurs au rythme de l’inflation, confirmant une situation inédite depuis 1974. S’établissant à 1,35 % en moyenne, ils ont presque rejoint leur minimum historique de novembre 2016 (1,33 %). Dans le détail, ils atteignent 1,09 % sur 10 ans, 1,27 % sur 20 ans et 1,49 % sur 25 ans, contre respectivement 1,27 %, 1,45 % et 1,69 % un an plus tôt, à la même période. « Cette situation demeure possible grâce à une concurrence toujours très vive entre les établissements de crédit », selon l'observatoire Crédit Logement/CSA. Depuis l’année dernière, les taux ont diminué de 13 points de base en moyenne. Ils ont respectivement baissé de 18 points sur 15 ans et 20 ans et de 20 points sur 25 ans. Cette configuration exceptionnelle des taux bénéficie d’une nouvelle diminution des taux d’apport personnel exigés et du maintien à niveau élevé de la durée des crédits accordés. En avril 2019, la durée moyenne des prêts accordés s’est élevée à 227 mois, contre 228 mois en mars 2019. Jamais par le passé, l’accès aux crédits n’aura été rendu aussi facile par les établissements bancaires.

Les taux de crédit sont en chute libre depuis une dizaine d'années. © Crédit Logement/CSA

Les taux de crédit sont en chute libre depuis une dizaine d'années. © Crédit Logement/CSA

Les taux de crédit moyens en avril 2019

| Durées d'emprunt | Taux moyens |

|---|---|

| 10 ans | 1,09 % |

| 20 ans | 1,27 % |

| 25 ans | 1,49 % |

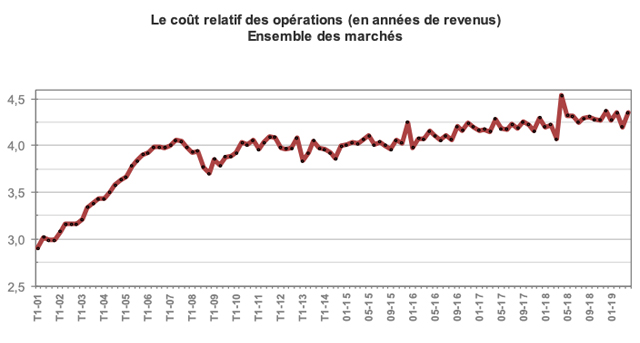

Malgré des taux de crédit bas, le coût relatif des opérations reste haut

Après avoir progressé à un rythme soutenu depuis trois ans (dont + 3,6 % en 2018), le coût des opérations réalisées par les ménages augmente toujours rapidement (+ 3 % pour les 4 premiers mois de 2019, en glissement annuel). Le coût relatif de leurs opérations reste donc sur les niveaux les plus élevés constatés jusqu’alors, à 4,4 années de revenus en avril 2019 (contre 4,5 un an plus tôt). En effet, les revenus des ménages emprunteurs n’augmentent que doucement depuis le début d’année (+ 1 % en glissement annuel), bien en dessous de la hausse du coût des opérations immobilières. Dans le même temps, le niveau de l’apport personnel baisse toujours rapidement (- 10,1 % pour les 4 premiers mois de 2019), descendant à des niveaux jamais observés. Malgré les conditions historiquement favorables offertes par les établissements bancaires pour faciliter les projets des ménages jeunes ou modestes faiblement dotés en apport personnel, l’indicateur de solvabilité de la demande ne parvient donc pas à se ressaisir. Des chiffres qui confirment le recul observé depuis la fin de l’année 2016.

Le coût du crédit pèse toujours autant sur les finances des ménages. © Crédit Logement/CSA

Le coût du crédit pèse toujours autant sur les finances des ménages. © Crédit Logement/CSA

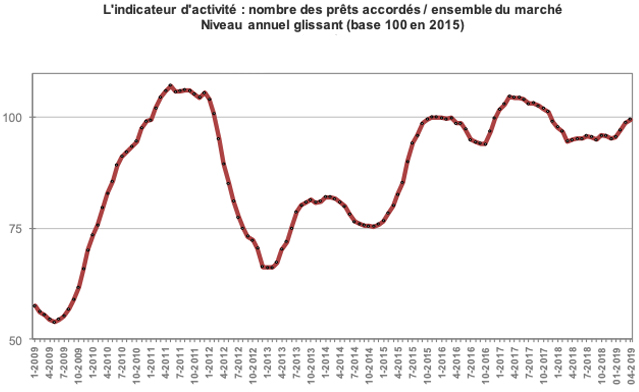

Crédit : l’activité se maintient grâce à l'amélioration des conditions d'emprunt

Malgré la hausse des prix de l’immobilier et la détérioration des dispositifs publics (PTZ, Pinel...), qui avaient inquiété les ménages concernant l’évolution de leur pouvoir d’achat et la situation de l’emploi en fin d’année, l’activité du marché des crédits immobiliers est restée stable en 2018. Cela a été rendu possible par l’amélioration des conditions de crédit et l’assouplissement des conditions d’octroi des prêts, facilitant la réalisation des projets immobiliers des ménages jeunes et modestes. Ainsi, sur la période allant de février à avril 2019, la production bancaire a augmenté de 24,5 % sur un an (contre - 3,5 % en 2018, à la même époque) et le nombre des prêts accordés par les banques a augmenté de 16,8 % (contre - 10,7 % il y a un an). Sur la période allant de mai 2018 à avril 2019, la production a augmenté de 12,8 % sur 1 an (contre - 3,5 %, il y a un an à la même époque), dopée par la forte augmentation du niveau du prêt moyen. Sur cette même période, le nombre des prêts bancaires accordés a augmenté de 4,8 %, contre - 9,1 % il y a un an.

Après un début d’année 2018 compliqué, l’activité se redresse nettement. © Crédit Logement/CSA

Après un début d’année 2018 compliqué, l’activité se redresse nettement. © Crédit Logement/CSA

Chiffres clés

Après avoir diminué pendant 6 ans, les durées d’emprunt ont commencé à se redresser au début de 2014. Depuis, elles se sont même allongées de 29 mois.

Pouvez-vous nous préciser pourquoi ? (facultatif)